Flash Conjoncture Pays avancés - De mauvais signaux sur la croissance américaine au début 2025

De mauvais signaux sur la croissance américaine au début 2025

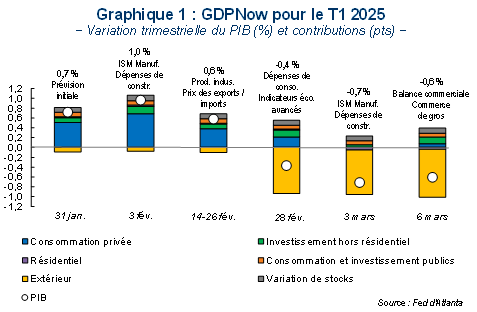

Les signaux envoyés par les indicateurs économiques sont globalement mal orientés en début d'année aux États-Unis. Cela s'est traduit dans la baisse spectaculaire le 28 février de l’estimation de croissance de l’économie américaine au 1er trimestre du GDPNow, modèle de prévision en temps réel (« nowcast ») développé par la Fed d’Atlanta, passant en territoire négatif et donc indiquant théoriquement une baisse du PIB. Ce modèle vise à donner une estimation instantanée et dynamique de la croissance économique du trimestre en cours en s'appuyant sur les indicateurs macroéconomiques pertinents (ventes au détail, balance commerciale, chiffres d’emploi, etc.).

Alors que le GDPNow prévoyait au 26 février, après la sortie des chiffres de ventes de logements neufs, une croissance trimestrielle de +0,6 % pour le 1er trimestre (soit une croissance annualisée de +2,8 %) après +0,6 % au 4e trimestre 2024, l’estimation a nettement reculé le 28 février à −0,4 % après la sortie des chiffres de dépenses de consommation et des chiffres avancés de balance commerciale.

La publication des chiffres de construction et du PMI manufacturier d’ISM, en deçà des attentes, a entraîné une nouvelle baisse de l’estimation le 3 mars, à −0,7 %, avant de remonter légèrement à −0,6 % le 6 mars après la sortie des données du commerce de gros, plus allants que prévu. La baisse entre le 26 février et le 3 mars a été largement influencée par la forte hausse du déficit commercial au mois de janvier. En effet, le commerce extérieur contribuerait à hauteur de −1,0 pt au PIB selon la dernière estimation (en jaune sur le graphique 1). La baisse des dépenses de consommation (−0,2 %) et des ventes au détail (−0,9 %) en janvier ont également fait diminuer la contribution de la consommation privée.

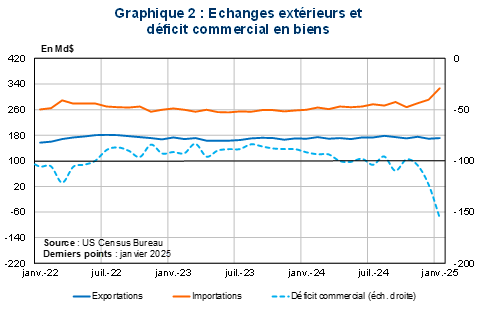

Le solde commercial en biens a en effet continué de se dégrader de manière spectaculaire en janvier, avec un déficit atteignant −153,3 Md$ selon les chiffres publiés le 28 février, après −122,0 Md$ en décembre et −104,1 Md$ en novembre. Cela constitue un quasi doublement du déficit par rapport à janvier 2024 (graphique 2). Selon le Census Bureau, la hausse du déficit serait principalement due à des effets d’anticipation et de stockage (« frontloading »), liés à l’incertitude commerciale avant même l’entrée en fonction de D. Trump. Les importations ont augmenté de 12 % sur un mois et de 26 % sur un an, notamment en raison de la forte progression des importations de matériaux industriels (+63 % sur un an) ainsi que de biens durables (+26 % sur un an), qui seraient particulièrement touchés par des hausses de droits de douanes. Les exportations sont de leur côté globalement stables (+1 % en variation mensuelle comme en glissement annuel).

La prévision du GDPNow, généralement très fiable, doit toutefois être considérée avec prudence dans la période actuelle : elle est en particulier perturbée par des importations d'or, qui sont comptabilisés dans les chiffres de commerce mais exclus du calcul du PIB. Hors ce facteur, le modèle tablerait plutôt sur une croissance faiblement positive au 1er trimestre. La première estimation officielle de la croissance pour le 1er trimestre 2025 sera publiée le 30 avril par le Bureau of Economic Analysis du département du Commerce.