Flash Conjoncture Pays avancés - Tensions sur le gilt britannique début 2025

Tensions sur le gilt britannique début 2025

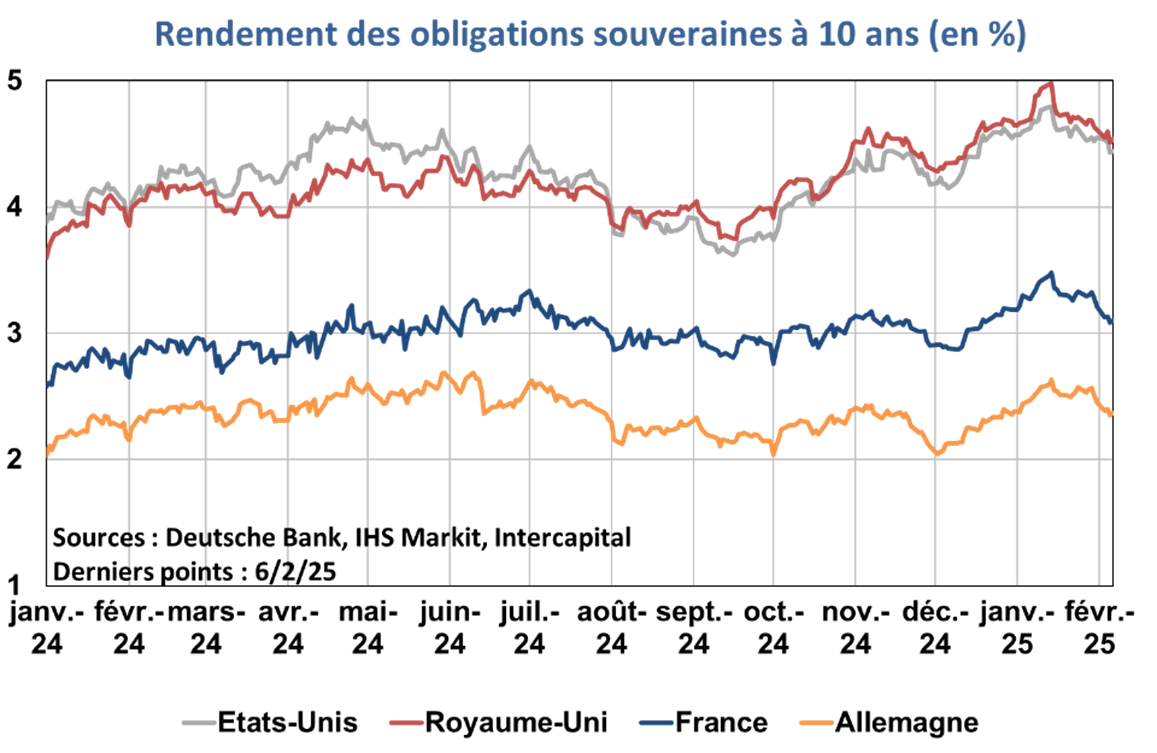

Le rendement des obligations souveraines britanniques avait atteint, le 14 janvier, des niveaux historiquement élevés pour les maturités de 10 ans (4,9 %, soit le niveau le plus élevé depuis 2008) et de 30 ans (5,4 %, un record également). Cette hausse des rendements des obligations souveraines n’a pas été exclusive au Royaume-Uni : elle a aussi été observée aux États-Unis, en France ou en Allemagne et peut s’expliquer par une hausse généralisée de l’incertitude suite à l’élection de Donald Trump et par le contexte de fortes émissions souveraines dans le monde. La Banque d’Angleterre (BoE) a montré, dans son dernier rapport de politique monétaire, que les facteurs propres au Royaume-Uni n’avaient contribué que faiblement à cette hausse.

La comparaison des performances des obligations britanniques vis-à-vis d’autres pays permet cependant de faire ressortir une dégradation plus marquée depuis plusieurs mois. L’écart de rendement entre les obligations souveraines britanniques et françaises à 10 ans est, par exemple, passé de 89 points de base (pdb) le 17 septembre 2024 à 152 pdb le 15 janvier 2025. Ces développements semblent refléter, d’une part, des doutes des investisseurs sur la stratégie du gouvernement travailliste présenté dans le budget d’octobre et, d’autre part, un ajustement du marché en réponse à la détérioration de l’environnement économique ans un contexte budgétaire contraint : hausse attendue du service de la dette, prévisions de croissance en-deçà du scénario sous-jacent au budget d’automne de +2,0 % pour 2025 et inflation persistante pouvant conduire à un assouplissement monétaire moins rapide que prévu. Pour autant, l’ajustement récent se démarque dans son ampleur et dans ses causes du mouvement brutal de l’automne 2022, qui s’inscrivait en réaction à la présentation d’un budget jugé non crédible par les marchés.

Ces tensions sur les obligations souveraines se sont ensuite partiellement dissipées. Le taux souverain britannique à 10 ans a diminué de −44 pdb entre le 14 janvier et le 6 février (retrouvant son niveau de mi-décembre) contre −35 pdb pour les États-Unis et −27 pdb pour l’Allemagne. De nouveaux épisodes de tension ne sont cependant pas à exclure dans un environnement économique encore fragile. La BoE a publié, le 6 février, de nouvelles prévisions économiques fortement détériorées : les prévisions de croissance pour 2025 ont été baissées de moitié (à +0,75 % contre +1,5 % dans les prévisions de novembre), tandis que l’inflation (+3,5 % en 2025 contre +2,75 % précédemment) et le taux de chômage (4,5 % en 2025 contre 4,25 % précédemment) ont été révisés à la hausse.