Flash Conjoncture Pays avancés - Au Royaume-Uni, les enquêtes de conjoncture sont bien orientées mais la croissance fléchit

Flash Conjoncture Pays avancés - Au Royaume-Uni, les enquêtes de conjoncture sont bien orientées mais la croissance fléchit

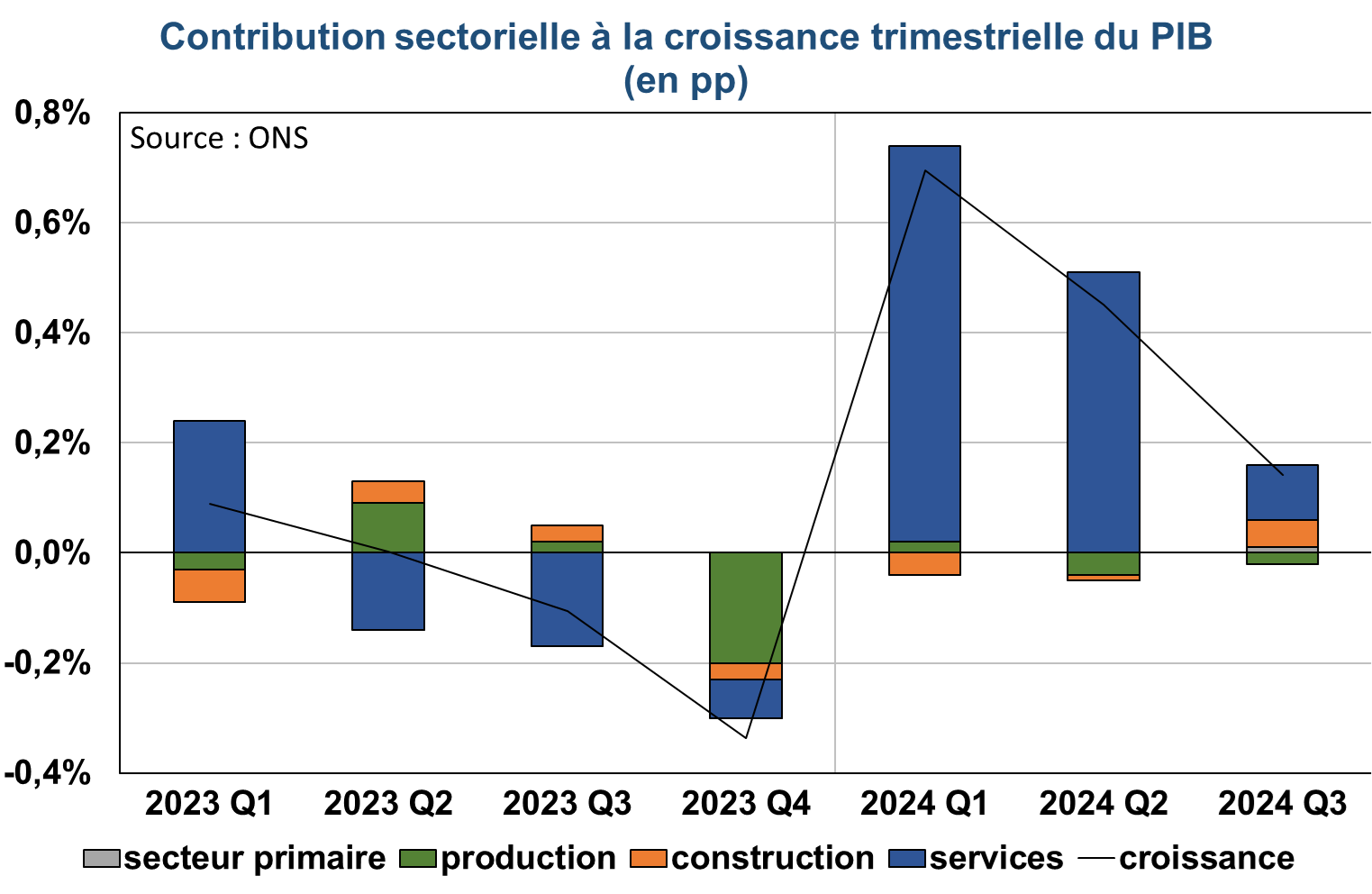

Après un recul de –0,3 % au quatrième trimestre 2023, l’activité économique a nettement rebondi au Royaume-Uni au cours des premier (+0,7 %) et deuxième (+0,5 %) trimestres 2024. Un ralentissement est cependant attendu au 2nd semestre : la croissance s’est établie à +0,1% au 3e trimestre et les prévisions du consensus tablent sur une croissance de +0,2 % au dernier trimestre. Le PIB mensuel estimé par l'ONS a ainsi reculé en octobre pour le 2e mois consécutif (-0,1 % après -0,1 %).

Ces évolutions n'ont pas été bien captées par les enquêtes de conjoncture auprès des entreprises, qui suggèraientza (i) une croissance moins soutenue au 1er semestre (le modèle de la Banque d’Angleterre construit à partir des indicateurs d’activité avait estimé une croissance de +0,1 % au 1er trimestre et de +0,2 % au 2e trimestre) et (ii) une accélération de l’activité au 2nd semestre (l’indice PMI composite moyen sur les six premiers mois de 2024 est de 52,2 contre une moyenne de 54,0 entre juillet et octobre 2024).

D’un point de vue de la demande, la croissance au 1er semestre 2024 a été soutenue par une variété de facteurs : consommation privée et investissement au 1er trimestre, variation des stocks et consommation publique au 2e trimestre. Côté offre, l’activité a été entièrement portée par les services (contributions respectives de +0,7 pt et +0,5 pt au 1er et 2e trimestre). En effet, la croissance des services est repartie à la hausse aux 1er (+0,9 %) et 2e (+0,6 %) trimestres après avoir baissé aux 4e (-0,1 %) et 3e (-0,2 %) trimestres 2023 et ils représentent un poids important de la valeur ajoutée (environ 81 %). Ils conservent la principale contribution à l’activité au troisième trimestre 2024 (+0,1 pt), malgré un fort ralentissement.

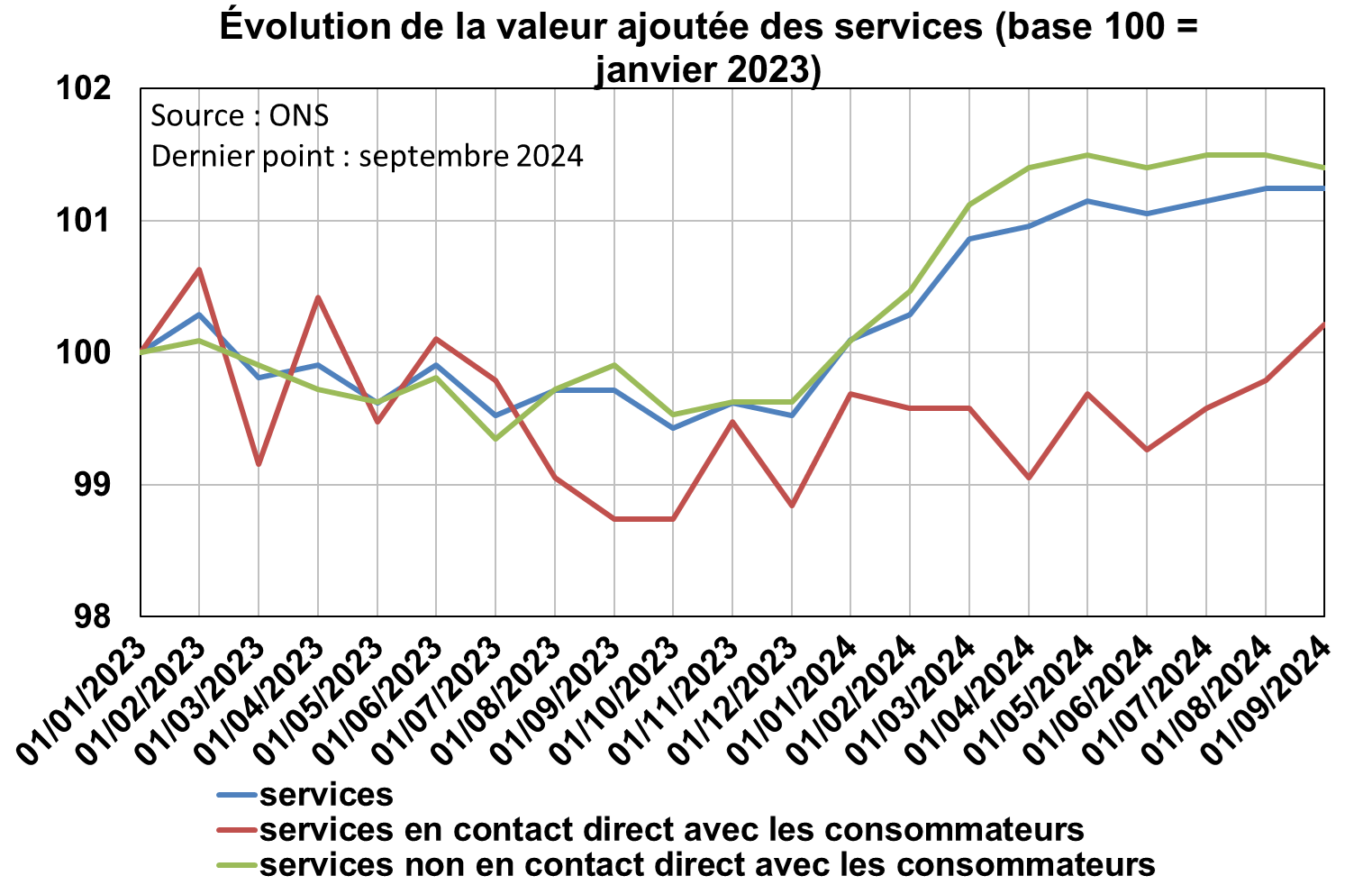

La croissance des services au 1er semestre est directement liée aux services qui ne sont pas en contact direct avec les consommateurs (notamment les services aux entreprises, les services financiers et l’entreposage) qui ont enregistré une activité particulièrement dynamique entre janvier et avril 2024 avant de stagner jusqu’en septembre 2024. Les services directement en contact avec les consommateurs (distribution, hôtellerie et restauration) sont, quant à eux, restés stables au 1er semestre puis progressent à partir de juillet 2024.