Article

Brèves de l'ASEAN semaine 50 (2024)

Région

BAsD : révision à la hausse de la croissance régionale prévue en 2024 à 4,7 %

Selon le rapport de la Banque Asiatique de Dévelopement publié ce mois de décembre, la croissance économique prévue pour 2024 en Asie du Sud-Est a été révisée à la hausse, atteignant 4,7 % contre 4,5 % précédemment, grâce à une reprise des exportations manufacturières et à une augmentation des investissements publics dans les grandes économies. Les secteurs manufacturier et commercial de la région ont bénéficié de la reprise mondiale dans l’électronique et des réorientations des chaînes d’approvisionnement mondiales, notamment pour les pays exportateurs de biens technologiques à revenu élevé qui profitent de la hausse des ventes de semi-conducteurs. Les pressions inflationnistes ont continué à diminuer dans la région, sous l’effet de la baisse des prix mondiaux des denrées alimentaires et du pétrole. La prévision d’inflation pour 2024 a été révisée à la baisse à 3,0 % (contre 3,3 % précédemment) et celle pour 2025 à 3,1 % (contre 3,2 %). En parallèle, l’élection de Donald Trump pour un second mandat présidentiel aux États-Unis soulève des préoccupations concernant les impacts de ses politiques commerciales, d'immigration et fiscales.

Immense potentiel du marché du carbone

Le marché du carbone en Asie du Sud-Est pourrait générer des recettes cumulées comprises entre 946 Md USD et 3 000 Md USD au cours des 25 prochaines années, si des politiques adéquates sont mises en place, selon un rapport rédigé par la Abatable, l'Alliance ASEAN sur les marchés du carbone, ainsi que le cabinet de conseil indonésien Equatorise. Il est estimé que ces différents projets de carbone pourraient, au total, réduire les émissions de plus de 1,1 Md de tonnes de dioxyde de carbone équivalent chaque année d'ici 2050 et créer 13,7 millions d'emplois dans ces nouvelles industries vertes. Entre 2009 et 2024, le rapport a estimé que les projets en Asie du Sud-Est ont généré des crédits carbone correspondant à la réduction ou à l’élimination de 233 M de tonnes de dioxyde de carbone équivalent, soit 7 % des émissions mondiales totales. Ces efforts auraient généré entre 466 Ms USD et 1,2 Md USD de recettes pour la région. L'Indonésie, septième plus grand fournisseur mondial de crédits carbone depuis 2009, et le Cambodge, classé dixième, ont dominé l'approvisionnement historique.

Lancement d’ici deux à trois ans d’un cadre de paiement transfrontalier

Selon le journal Nikkei Asia, la Thaïlande, la Malaisie, les Philippines, Singapour et l'Inde travaillent actuellement sur un cadre de paiement permettant des transferts d'argent immédiats entre les cinq pays. Cette initiative marque une tentative de stimuler le commerce de biens et numérique entre certaines des principales économies de la région, en mettant l'accent sur les petites entreprises. Elle devrait être lancée dans un horizon de deux à trois ans, selon un haut responsable de la banque centrale de Thaïlande.

Indonésie

Confiance des consommateurs en hausse, mais une consommation restant fragile

La confiance des consommateurs dans l’économie a progressé en novembre, avec un indice de confiance des consommateurs (CCI) atteignant 125,9 points, contre 121,1 en octobre, selon une enquête de la Banque d’Indonésie (BI). Cependant, cette amélioration n’a pas significativement stimulé les ventes au détail, qui n’ont enregistré qu’une hausse marginale, l’indice des ventes au détail (RSI) passant de 210,6 en octobre à 211,5 en novembre. Les ventes ont été principalement portées par les appareils de communication, les articles ménagers et les vêtements, bien que les performances annuelles restent faibles dans certains secteurs, comme la communication (-25,6 % sur un an). Malgré des perspectives optimistes pour les six prochains mois, les analystes restent prudents. Ils pointent une confiance davantage liée à des facteurs politiques, comme la transition gouvernementale, qu’à une réelle amélioration du pouvoir d’achat, affaibli par des licenciements dans l’industrie manufacturière. Ainsi, la hausse du CCI pourrait ne pas se traduire par un rebond significatif de la consommation en 2024.

Croissance des émissions de dettes

Entre janvier et novembre, les entreprises ont émis pour 8 Md USD de titres de créance, dépassant déjà le total 2023. D'ici la fin de l'année, cette valeur pourrait atteindre environ 9,4 Md USD. Les secteurs les plus actifs sont la finance, l’industrie papetière, les institutions financières spécialisées, les holdings, les banques et le secteur minier. La demande d'émission de titres est principalement dirigée vers l'augmentation du fonds de roulement des entreprises (63,3 %), suivie du refinancement de dettes échues (27,1 %). À la fin novembre, la dette totale des entreprises avait atteint 30 Md USD, soit une hausse de 1,3 % par rapport à 2023. Pour 2025, les prévisions d'émission de titres varient entre 9 et 10 Md USD, principalement du fait du refinancement des dettes à court terme. Le marché pourrait aussi bénéficier d'une croissance plus soutenue ainsi que d'une baisse des taux d'intérêt, malgré certains risques géopolitiques.

Fusion des opérateurs télécoms XL Axiata et Smartfren dans un accord à 6,5 Md USD

Les opérateurs télécoms indonésiens PT XL Axiata et PT Smartfren Telecom vont fusionner pour former PT XLSmart Telecom Sejahtera, qui restera cotée à la Bourse d'Indonésie. L'accord, valorisé à 6,5 Md USD, a été approuvé par les conseils d'administration des deux entreprises et devrait être finalisé au premier semestre 2025. La nouvelle entité combinera les 58,6 millions d'utilisateurs d'XL Axiata avec les 35,9 millions de Smartfren, totalisant 94,5 millions d'abonnés, rivalisant avec Indosat Ooredoo Hutchison (98,7 millions) et derrière Telkomsel (158,4 millions). XLSmart deviendra le deuxième détenteur de spectre d'Indonésie avec 152 MHz. L'accord inclut une réorganisation des participations : Sinar Mas Group, principal actionnaire de Smartfren, détiendra 34,8 % des parts tandis qu’Axiata, ancien actionnaire majoritaire, conservera également 34,8 %, les deux groupes partageant une influence stratégique égale. La fusion devrait générer des économies de coûts de 300 à 400 M USD grâce à l'intégration des réseaux et l'optimisation des ressources.

Malaisie

OCDE : croissance prévue de 5,1 % en 2025

L’OCDE a revu à la hausse ses prévisions de croissance à 5,1 % pour 2025 (contre 4,7 % en g.a. prévus en août 2024), après 5,7 % en 2024. L’inflation devrait s’intensifier sous l’effet de la suppression des subventions à l’essence sans plomb annoncée pour mi-2025 pour les ménages les plus aisés et atteindre 2,7 % contre 2,2 % prévus pour 2024. La consommation privée demeurerait néanmoins solide (+4,5 % en g.a) grâce à des conditions favorables sur le marché du travail (taux de chômage à 3,2 % en octobre) et à une hausse de 13 % du salaire minimum qui interviendra à partir du mois de février. Les investissements (+7,5 % en g.a.) seront soutenus par les projets d’infrastructure en cours et les engagements des entreprises publiques (environ 27 Md USD prévus en 2025). L’excédent des transactions courantes devrait se réduire de son côté à 1,3 % du PIB en 2025 (après 1,6 % en 2024) avec une hausse des exportations plus faible que l’année précédente (+6,5 % contre +9,9 %, en g.a.). Ces prévisions sont plus optimistes que celles de la plupart des économistes, le consensus étant de +4,9 % en 2024 et de 4,8 % en 2025. Une évolution défavorable de la demande externe constitue le principal risque à la baisse en raison de l’ouverture importante de la Malaisie aux échanges commerciaux (145 % du PIB en 2023).

Ralentissement de la production industrielle

La production industrielle a augmenté de 2,0 % en octobre en g.a. contre 2,2 % en septembre. Ce ralentissement est principalement le fait des activités d’extraction d’hydrocarbures qui ont enregistré un nouveau recul (-2,8 % après -2,2 %, en g.a.), pour le 4e mois consécutif. La production manufacturière a augmenté de 3,3 % (après 3,1 %) et la génération d’électricité a progressé de 2,4 % (après 3,9 %), en g.a.

Confusion autour de la restructuration de U Mobile

Les déclarations faites au sujet de la restructuration de l’opérateur U Mobile, attributaire le 1er novembre du projet de construction et de gestion du second réseau d’infrastructure 5G, sèment le trouble. En effet, au moment de l’annonce des résultats de l’appels d’offres, U Mobile était officiellement contrôlé à hauteur de 48,3 % par la société singapourienne Straits Mobile Investments, elle-même filiale à 100 % de la société ST Telemedia (STT) détenue entièrement par le fonds souverain Temasek. Au lendemain de l’attribution du projet, STT s’était déclarée prête à réduire sa participation. Puis, dans un communiqué du 4 décembre, l’investisseur singapourien a indiqué avoir conclu un accord avec la société malaisienne Mawar Setia selon lequel cette dernière pourra acquérir auprès de STT une participation majoritaire dans U Mobile, STT conservant 20 % du capital. Cette annonce laisse à penser que STT détiendrait (directement et indirectement) non pas 48,3 % mais au moins 70 % du capital de l’opérateur alors que la loi malaisienne interdit toute participation étrangère supérieure à 49 % dans le secteur des télécommunications. La société Mawar Setia est détenue à hauteur de 70 % par l’homme d’affaires Vincent Tan (déjà actionnaire de U Mobile) et à 30 % par la Princesse Tunku Tub Aminah, fille de l’actuel Roi de Malaisie, lui-même actionnaire à hauteur de 22,3 %.

Singapour

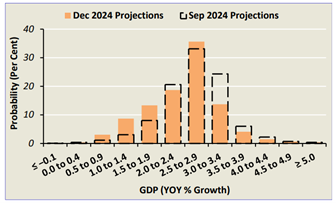

Secteur privé : 2,6 % de croissance anticipé en 2025

Les économistes du secteur privé prévoient une croissance de l'économie de Singapour de 2,6 % en 2025, liée à des tensions géopolitiques, notamment en raison de tarifs douaniers plus élevés, représentant les principaux risques à la baisse. Cela constituerait un ralentissement par rapport à la prévision de croissance de 3,6 % pour 2024, selon l’enquête trimestrielle réalisée par l'Autorité monétaire de Singapour (MAS), publiée le 11 décembre. Les prévisions de croissance pour 2025 et 2024 sont encore supérieures à celles de l'enquête de septembre, où les économistes prévoyaient une croissance du PIB de 2,5 % en 2025 et de 2,6 % en 2024. La probabilité moyenne attribuée à cette fourchette est passée de 33 % en septembre à 36 %. Pour 2025, l'inflation globale devrait passer à 1,9 % contre 2,5 % en 2024, tandis que l'inflation sous-jacente – qui exclut les coûts du transport privé et du logement – devrait descendre à 1,8 % contre 2,8 % en 2024.

Croissance soutenue de l’emploi et baisse des licenciements au troisième trimestre 2024

L'emploi des résidents à Singapour a augmenté de 4 000 au troisième trimestre de 2024, inversant la tendance à la baisse saisonnière du deuxième trimestre, grâce à des embauches dans des secteurs orientés vers l'extérieur tels que les technologies de l'information et de la communication, les services professionnels et les services financiers. L'emploi des non-résidents a augmenté de 18 200, principalement en raison de l'embauche de titulaires de permis de travail dans les secteurs de la construction et de la fabrication, selon le rapport trimestriel du marché du travail du ministère de la Main-d'œuvre (MOM) publié le lundi 9 décembre. Dans l'ensemble, l'emploi total a augmenté de 22 300 au troisième trimestre, soit près du double de l'augmentation de 11 300 au deuxième trimestre. Les licenciements ont chuté à 3 050 au troisième trimestre contre 3 270 au deuxième trimestre. Les taux de chômage ont également légèrement diminué, le taux global étant de 1,9 % et le taux des résidents de 2,6 % en septembre.

Une année record pour l'industrie maritime

L'industrie maritime de Singapour a affiché de solides résultats pour 2024 jusqu'à présent et devrait enregistrer une année record en termes de volume de conteneurs et de ventes de carburant. Selon les données de la Maritime and Port Authority of Singapore, le volume de conteneurs dans les ports de la République a augmenté de 6,2 % au cours des dix premiers mois de l'année par rapport à la même période en 2023, atteignant 34,2 millions d'unités équivalentes vingt pieds (EVP), une mesure de la capacité de fret. Au cours de la même période, les ventes de carburant ont augmenté de 7,5 % pour atteindre 45,7 millions de tonnes.

Impact potentiel du taux d'imposition minimum de 15 % pour les multinationales à partir de 2025

À partir de janvier 2025, les grandes entreprises multinationales (EMN) opérant dans plusieurs pays, dont Singapour, devront s’acquitter d’un impôt effectif minimum de 15 %. Historiquement, malgré un taux d'imposition standard de 17 %, de nombreuses entreprises bénéficiaient d’importants allègements fiscaux dans la cité-État. Pour autant, celle-ci dépend fortement des grandes EMN, qui représentent plus de 70 % de ses recettes fiscales sur les sociétés. Selon un article de la Lee Kuan Yew School of Public Policy, la réputation de Singapour comme paradis fiscal pourrait pâtir de perturbations à court terme du fait de la réforme de la fiscalité internationale. Cette incertitude est d'autant plus prononcée que plusieurs pays tels que les Émirats arabes unis, le Mexique, l'Inde et la Chine n'ont pas encore précisé le calendrier de mise en œuvre de ce taux minimum. Afin d’atténuer ce potentiel impact, des mesures ont été dévoilées par les autorités singapouriennes lors du budget 2024, à l’instar du « Refundable Investment Credit », dont les détails d’octroi ont été récemment précisés.

Vietnam

Bilan économique des onze premiers mois de 2024

Selon le département des statistiques vietnamien (GSO), l’indice de la production industrielle (IPI) a enregistré une hausse de 8,4 % sur les 11 premiers mois de l’année en glissement annuel (g.a.) et les ventes au détail de marchandises et de services de 8,8 %. Durant cette période, les échanges commerciaux du Vietnam ont atteint 715,6 Md USD, en hausse de 15,4 % en g.a. La balance commerciale a été excédentaire de 24,3 Md USD avec 369,9 Md USD d’exportations, en hausse de 14,4 % en g.a. et 345,6 Md USD d’importations, en hausse de 16,4 %. Le taux d’inflation a augmenté en novembre pour atteindre 2,8 % en g.a., soit +3,7% sur les 11 mois.

31,4 Md USD d’investissements directs étrangers au cours des 11 premiers mois de l’année

Ce montant est en croissance de 1 % par rapport à la même période de l’année dernière. Les IDE décaissés ont atteint 21,7 Md USD, chiffre en augmentation de 7,1 % en glissement annuel. Singapour reste le premier investisseur étranger au Vietnam, avec 9,1 Md USD. Suivent ensuite la Corée du Sud (3,9 Md USD), la Chine (3,9 Md USD), Hong Kong (3,6 Md USD) et le Japon (3,6 Md USD). La France se place au 24e rang avec 37 M USD (5e rang parmi les investisseurs européens). Le secteur de la production industrielle demeure, de loin, le principal récipiendaire de ces investissements étrangers (64,3 % du total). En stock, à fin novembre, les IDE au Vietnam s’élèvent à 496,7 Md USD, avec la Corée du Sud en tête (89,1 Md USD), suivie de Singapour (82,3 Md USD) et du Japon (77,6 Md USD). La France se situe au 16e rang avec 3,9 Md USD. Pour rappel, le Vietnam a accueilli 36,6 Md USD en 2023, ce qui constitue son record historique.

L’Assemblée Nationale approuve la révision de la Loi sur la Géologie et les minéraux

Approuvée le 29 novembre 2024 à une quasi-unanimité, cette loi révisée classe notamment les minéraux en quatre catégories distinctes et délègue aux provinces davantage d’autonomie pour l’octroi de licences d’exploration et d’exploitation de certaines catégories de minéraux. Une même entité ne peut se voir octroyer plus de 5 licences d’exploration d’un même type de minéral (sauf accord expresse du Premier Ministre). Elle précise aussi les modalités d’organisation de ventes aux enchères des droits d'exploitation pour une durée maximum de 50 ans. Les droits d’exploitation des minéraux « stratégiques et importants », dont la liste doit prochainement être transmise au Premier Ministre par le ministère des Ressources naturelles et de l’Environnement (MonRE) pour validation, ne sont pas concernés par ces ventes aux enchères. Pour rappel : le pays bénéficie d’une image attrayante pour les entreprises étrangères du fait de ses larges ressources minières, pour certaines encore très peu exploitées, et qui permettraient de diversifier l’approvisionnement en matériaux – pour certains critiques ou stratégiques - dont la Chine a actuellement le monopole. Néanmoins, le marché est difficilement accessible sans partenaire vietnamien, et le pays pâtit de son retard technologique pour l’extraction des matériaux ainsi que des scandales de corruption qui affectent régulièrement la filière.

Thaïlande

Adoption de mesures par le gouvernement pour alléger la dette privée

Le cabinet a approuvé des mesures visant à suspendre les intérêts et à réduire les paiements de capital pour 1,9 million d'emprunteurs, représentant 26,3 Md USD (890 Md THB) de dettes. Les prêts concernés incluent des dettes immobilières (jusqu'à 150 000 USD soit 5 M THB), automobiles (jusqu'à 23 680 USD soit 0,8 M THB) et commerciales (150 000 USD 5 M THB maximum). Les emprunteurs en défaut depuis moins d’un an pourront bénéficier d’une restructuration, tandis que ceux avec des dettes inférieures à 148 USD (5 000 THB) pourront régler 10 % et clore leur prêt. Le coût des mesures pour les banques publiques atteindra 1,15 Md USD (39 Md THB), tandis que le gouvernement aidera à financer les prêteurs non bancaires à hauteur de 1,5 Md USD (50 Md THB) à des taux bonifiés de 2 %. En parallèle, le gouvernement va autoriser les banques à réduire leurs contributions au Fonds de Développement des Institutions Financières de 0,46 % à 0,23 % pour trois ans, libérant des fonds pour soutenir les débiteurs. L’endettement des ménages atteignait 482,5 Md USD (16 300 Md THB) en juin 2024, soit 89,6 % du PIB, freinant la consommation et la croissance économique.

Validation en Conseil des ministres de décrets de mise en œuvre d’un impôt minimum de 15% sur les sociétés multinationales

Le 11 décembre 2024, le Cabinet thaïlandais a approuvé deux décrets visant à mettre en œuvre un impôt sur les sociétés multinationales de minimum de 15 %, conformément aux directives du pilier 2 de l'OCDE sur les bases d'imposition et le transfert de bénéfices (BEPS). Ces textes, présentés comme de nature à attirer les investissements étrangers en renforçant la sécurité économique, devraient générer plus de 300 M USD (10 Md THB) de revenus fiscaux annuels, selon les estimations du gouvernement. La mise en œuvre de cet impôt minimum sur les sociétés, reconnu par plus de 100 pays, entrera en vigueur en 2025. Elle pourra concerner notamment les entreprises étrangères investissant en Thaïlande ainsi que les multinationales thaïlandaises, générant au moins 830 M USD (28 Md THB) par an, si leurs filiales dans d’autres pays sont soumises à un taux inférieur. Une partie des recettes fiscales pourrait être allouée à un fonds, le Fonds national pour la compétitivité, afin de financer des actions de soutien à l’investissement à travers le Board of Investment (BOI). Cette législation s'inscrit dans la stratégie du pays pour devenir membre de l'OCDE.

Aircalin : ouverture de la ligne Paris-Nouméa

La compagnie aérienne néo-calédonienne Aircalin a inauguré le 11 décembre une ligne Nouméa-Paris via Bangkok, avec 2 rotations hebdomadaires les mercredis et samedis. Les vols relieront Paris en moins de 24 heures avec une escale de 2 heures à Bangkok. Cette ligne, prévue initialement pour 2026, a été accélérée pour assurer le fort besoin de connexion entre Paris et la Nouvelle-Calédonie, exprimé par les populations vivant en Nouvelle-Calédonie. Deux mois après le début des violences en Nouvelle-Calédonie, ce projet de ligne, opérée à 100% par Aircalin s’est présenté comme un défi et une réponse aux difficultés subies par la compagnie aérienne. Face à l'impact des troubles sur son activité, elle avait été contrainte de prendre des mesures drastiques : mettre en chômage partiel la moitié de ses salariés, réduire son programme de vol, suspendre deux liaisons, Melbourne et Tokyo, et de revoir ses prévisions pour 2024 à la baisse, en termes de passagers comme de chiffre d'affaires. 60% du revenu de cette ligne permettra à Aircalin d’améliorer sa situation économique, de maintenir ses emplois et d'ouvrir de nouvelles perspectives de croissance.

Paetongtarn expose sa vision sur ses 90 premiers jours en tant que Première ministre

La Première ministre Paetongtarn Shinawatra a présenté les réalisations de son gouvernement au cours de ses 90 premiers jours au pouvoir le 12 décembre, dans un discours diffusé sur Channel 11. Elle a exposé les principales politiques mises en œuvre pour les hauts responsables gouvernementaux sous le thème de campagne : « 2025 : Autonomiser les Thaïlandais, une réelle possibilité ». Lors de son intervention, la Première ministre a annoncé que son gouvernement travaillait sur 11 politiques, réparties en deux catégories : six politiques structurelles à long terme et cinq initiatives prévues pour 2025. Mme Paetongtarn a indiqué que son administration proposerait des prêts à taux réduit pour les entreprises locales, des fonds pour les villages, des logements abordables pour les travailleurs à faible revenu à Bangkok, des réductions des prix de l'énergie et un tarif unique pour les transports ferroviaires urbains. Le gouvernement poursuivra également son programme de distribution de portefeuilles numériques afin de stimuler la reprise économique et la transformation numérique, a-t-elle précisé. Elle a ajouté que le gouvernement formaliserait et réglementerait les entreprises clandestines qui représentent environ 49 % du PIB de la Thaïlande, une mesure visant à protéger les consommateurs et à générer des revenus pour le gouvernement. Le gouvernement prévoit de collaborer avec la Banque de Thaïlande et les associations bancaires pour s'attaquer à l'endettement des ménages, une priorité nationale. Les prêts non performants seront également restructurés afin d'alléger les charges financières.

Philippines

BAsD : prévision de croissance 2024 maintenue

Malgré le net ralentissement de la croissance au Q3 (5,2 % en g.a. contre 6,4 % en g.a. au Q2), les prévisions de croissance des Philippines pour 2024 sont maintenues à 6 % par la Banque Asiatique de Développement (BAsD) et légèrement diminuées par la Banque mondiale (6 % à 5,9 %). Ces prévisions confirment les Philippines comme deuxième pays le plus dynamique de l'ASEAN en 2024, après le Vietnam (6,4 %) et devant l'Indonésie (5 %). Cette stabilité est soutenue par l’assouplissement de la politique monétaire et des perspectives d'inflation favorables (réévaluées à 3,3 % en g.a. par la BAsD contre une 3,6 % en septembre 2024).

BAsD : octroi d’un prêt de 500 M USD

La BAsD a récemment approuvé un prêt de 500 M USD pour soutenir le premier sous-programme de son initiative sur les réformes de la gestion des finances publiques aux Philippines. Il vise à améliorer les systèmes de gestion au niveau national et local, en particulier dans la région autonome de Bangsamoro et à Mindanao. Ce programme met l'accent sur la décentralisation fiscale, le renforcement de la transparence, l'efficacité des services publics, la mise en place d’un cadre réglementaire favorable aux PPP, ainsi que sur l'intégration des priorités climatiques dans les investissements publics.

Inauguration d’un projet éolien de 100 MW dans la province de Laguna

La société française The Blue Circle a lancé, le 13 novembre 2024, la construction du parc éolien Kalayaan 2 dans la province de Laguna, au sud de Manille. Ce projet, estimé à 150 M EUR, inclut 17 éoliennes pour une capacité totale de 100,8 MW. Il constitue la première phase d’un projet visant à 350 MW (à noter qu’en 2023, les Philippines comptaient 443 MW d’énergie éolienne installée). Une fois opérationnel en 2026, ce parc devrait fournir de l’électricité à 85 000 foyers et réduire les émissions de CO2 de 320 000 tonnes par an, et contribue à l’objectif gouvernemental d’atteindre 35 % d’énergies renouvelables dans le mix énergétique d’ici 2030.

Cambodge

Plus de conventions fiscales pour plus d’IDE !

Le Cambodge a signé 12 conventions de non double imposition, dont 9 sont en vigueur (Singapour, Chine, Thaïlande, Brunei, Vietnam, Indonésie, Hong-Kong, Malaisie et Corée du Sud). Les accords fiscaux avec Macao et la Turquie sont en cours de ratification, et celui avec le Laos a été signé la semaine dernière. De plus, le Royaume en négocie 7 supplémentaires avec les Philippines, la Birmanie, les Emirats arabes unis, le Japon, le Maroc, le Qatar et la France. Cette dernière envisage avec le Cambodge un troisième tour de négociation, après le premier à Phnom Penh en décembre 2023 et le deuxième à Paris en avril. Face à des enjeux de diversification économique, ces conventions de non double imposition permettent, non seulement d’éviter les doubles impositions, mais aussi de contribuer au renforcement de la coopération fiscale et du cadre permettant d’attirer plus d’investisseurs étrangers. Les IDE, y compris dans les infrastructures sous forme de concessions, sont en effet un puissant moteur de développement pour le pays.

Une faible dette publique offrant des perspectives

D’après le ministère de l’Economie, le stock de la dette publique a atteint 11,78 Md USD à la fin du troisième trimestre de 2024, en hausse de 9,9 % par rapport à la même période de 2023. La dette extérieure en représente à peu près l’intégralité (11,67 Md USD). Pour toute l’année 2024, l’endettement public (12,6 Md USD) par rapport au PIB (prévu pour atteindre 47,1 Md fin 2024) devrait s’établir à 26,8 %. C’est un taux très bas car on constate plutôt 40 % parmi les pairs du Cambodge. Selon le FMI, le risque de surendettement demeure faible. Cela pourrait ouvrir la voie à l’émission d’obligations souveraines pour le financement d’infrastructures. En outre, la dette cambodgienne est très concessionnelle, avec de faibles taux d’intérêt et composée d'échéances à moyen et long terme. Elle est en dollar (45 %), en DTS du FMI (19 %), en yen (12 %), en yuan (11 %) et en euro (8 %). À noter que la Chine en détient 34 % (dont une large part en dollar donc…). Enfin, au cours des trois premiers trimestres, le Cambodge a signé de nouveaux prêts concessionnels pour un montant total de 1,07 Md USD. C’est en revanche plus complexe pour l’endettement privé, qui s’élève à 135 % du PIB (sans parler de l’intermédiation financière non-bancaire ou shadow banking).

Des émissions obligataires à la peine

Selon la loi de finances 2024, le Cambodge a prévu d’émettre des obligations souveraines en riels pour une valeur d’environ 108 M USD. Au T3-2024, il en a émis 70 M USD, soit 65 % du plafond prévu pour l’année. Ces chiffres sont à comparer aux 58 M collectés en 2023, ou déjà seulement 29 % du montant prévu (200 M USD). Le gouvernement s’est fixé un objectif de 125 M USD pour 2025 et jusqu'à 1 Md USD au cours des cinq prochaines années. Aujourd’hui, le Cambodge demeure très dépendant de l’aide publique au développement pour la construction de ses infrastructures, alors qu’il aurait les moyens d’en financer une partie en raison de son faible endettement. Cette APD représente plus de 20 % de ses ressources budgétaires. Les autorités, outre attirer des IDE, souhaitent solliciter les marchés des capitaux pour financer leurs investissements et réduire leur dépendance aux fonds externes. Elles le font progressivement. Elles avaient en effet prévu, pour 2022, la première année d’émission, d’émettre 300 M USD.

Laos

Petite à petit, l’avion fait son touriste

On le sait, le tourisme est essentiel au développement du Laos. Sans doute plus que pour ses voisins. De fait, il apporte des devises, dont le pays a cruellement besoin. Il offre aussi des emplois largement répartis sur le territoire. Depuis la fin de la crise sanitaire, le retour des touristes a été relativement lent, surtout en termes de recettes. En 2024, le nombre de touristes internationaux devrait dépasser 4 M (4,8 M en 2019) et des recettes proches de 1 Md USD (935 M USD en 2019). Dès lors, tout nouveau vol international desservant le Laos est bienvenu. Après plusieurs compagnies aériennes (AirAsia, Hong Kong Airlines, Scoot, Thai, Vietjet…), China United Airlines est la dernière compagnie aérienne à ouvrir une liaison, entre Vientiane et Pékin (Daxing). Pour mémoire, China United Airlines est la compagnie à bas-coûts de China Eastern. Elle exploite 57 appareils, tous des B 737-700 (5) ou B 737-800 (52). En 2002, elle avait été créée par l’armée chinoise. La compagnie dessert de nombreuses destinations chinoises et internationales (Japon, Russie et Corée).

L’agriculture ? En avant toute !

Electricité, produits miniers et produits manufacturés, dont le textile, constituent, avec les produits agricoles, le gros des exportations. Ces derniers représentent 16 % du total. Cette agriculture, familiale et relativement peu productive, est essentielle. Elle assure une stabilisation socio-économique des populations rurales. Ces derniers jours, outre la tenue du Lao Agri-Food Expo 2024 (16-20 décembre), plusieurs annonces intéressantes ont été faites. Dans une logique d’approvisionnement du marché chinois, la société Oudomxay Jiangge Cement Company (filiale de Guizhou Cement Company) annonce investir 600 M USD dans une plantation de 10 000 ha de pomelo. Integrated Agricultural JV Co., Ltd. (Laos) et Agriculture Center Co., Ltd (Thaïlande) ont passé un accord pour mettre en place une production industrielle de bovins. Là aussi, l’accord vise le marché chinois (le Laos y bénéficie d’un quota qu’elle ne parvient pas à remplir, faute de respecter les critères SPS et de qualité). On note encore des projets de coopération luxembourgeois (appui aux fermiers de la province de Phongsaly) ou japonais (gestion forestière durable) ; entre autres.

Birmanie

Banque mondiale : des crises de plus en plus graves frappent l’économie et la population

Dans son dernier rapport de décembre 2024 sur l’économie birmane (Myanmar economic monitor : compounding crises), la Banque mondiale prévoit une contraction de la croissance économique de 1 % au cours de l’exercice budgétaire se terminant en mars 2025, une révision à la baisse par rapport à la projection de juin 2024 (+1 %). Les secteurs de l’agriculture, manufacturier et des services devraient se contracter, la production étant limitée par les pénuries persistantes de matières premières, l’approvisionnement en électricité inadéquat et la faiblesse de la demande intérieure. Plus de la moitié des townships du pays connaissent un conflit actif, qui continue de perturber les chaînes d’approvisionnement et le commerce transfrontalier avec la Chine et la Thaïlande, principaux partenaires commerciaux. La volatilité macroéconomique a persisté au cours des six derniers mois. En plus de ces crises, le récent typhon Yagi a provoqué de graves inondations dans tout le pays, affectant 2,4 millions de personnes dans 192 townships. Les inondations ont endommagé les infrastructures et perturbé la production et plus de la moitié des entreprises agricoles signalent des impacts négatifs. L’insécurité alimentaire s’est accrue en raison de ces chocs, les prix des denrées alimentaires continuant d’augmenter rapidement. Les récents flux migratoires mettent en évidence la précarité de l’économie, ainsi que les pressions liées au conflit et à la conscription. La forte dépréciation du kyat (-40 % sur 8 mois de 2024), les perturbations du commerce frontaliers et de la logistique liées au conflit et l’application renforcée des règles de licences d’importation (-11 % d’import sur 6 mois jusqu’en septembre 24) ont entraîné des pénuries de plus en plus graves et des prix plus élevés, ce qui conduit à une inflation persistante (prévue à +26 % g.a.).