Article

Un secteur bancaire en très grande difficulté

Le secteur bancaire au Bangladesh paraît actuellement en pleine restructuration, après avoir souffert pendant plusieurs années des conséquences d'une mauvaise gouvernance. La situation est particulièrement préoccupante avec une part de créances douteuses qui atteint 32% des encours en 2023, tandis que de nombreuses banques se trouvent fortement sous-provisionnées. Certaines établissements rencontrent également d'importants problèmes de liquidité, contraignant la Banque centrale à leur accorder des refinancements importants dans un contexte de forte inflation. À ce jour, le véritable état du secteur demeure largement inconnu en raison de sa faible transparence, tandis que les révélations continuent de se multiplier. En octobre 2024, le gouverneur de la Banque centrale, nommé par la nouvelle équipe au pouvoir, révélait encore qu'environ 17 Mds USD avaient été transférés hors du Bangladesh grâce à des emprunts frauduleux, tacitement approuvés par le précédent gouvernement. Néanmoins, le gouvernement intérimaire a placé la restauration de la confiance dans le secteur bancaire comme l’une de ses priorités. La Banque centrale a mis sur pied une task force en charge de faire des recommandations d’ici quelques mois et un livre blanc sur l’état des lieux de l’économie devrait être publié prochainement avec des données plus fiables et transparentes. En attendant, la Banque centrale a déjà initié plusieurs réformes visant à renforcer la gouvernance au sein du système bancaire.

1. Etat des lieux de l’un des principaux points faibles de l’économie

Si le secteur bancaire a connu une importante croissance au début des années 2000, il reste encore sous-développé par rapport à d’autres pays de la région. Les dépôts dans les banques représentent près de 40% du PIB, contre 72% en Inde et 32% au Pakistan.

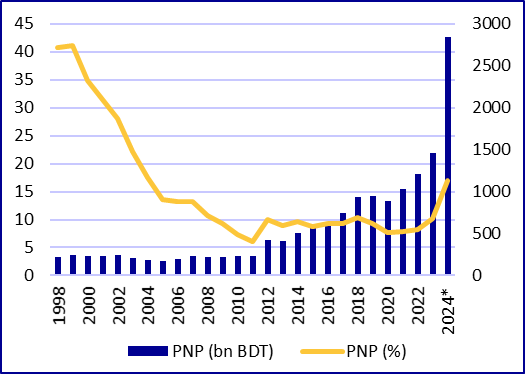

Des volumes de créances douteuses inédits et inquiétants. En liaison avec un environnement réglementaire complaisant, des facilités indues accordées aux grands emprunteurs, et une absence de sanctions des mauvais payeurs, le volume de prêts non-performants (PNP) a bondi de 200 Mds Tk en 2011, après une décennie de stabilité, à 2850 Mds Tk (22 Mds USD) en 2024 soit 17% des encours. En incluant les prêts reprogrammés et restructurés, le montant total des créances douteuses atteignait 4750 Mds Tk fin 2023 (32% des encours ou encore près de 11% du PIB). Il s’agit d’un niveau inédit pour le pays, que peu d’autres pays ont connu par le passé (Grèce à 49% en 2017, Algérie à plus de 20% aujourd’hui). Ces montants sont susceptibles d’être revus à la hausse sous le gouvernement intérimaire, alors que de nombreuses affaires font surface. Le Conseiller en chef a fait appel à plusieurs gouvernements (Etats-Unis, Canada, Royaume-Uni, Suisse, etc.) pour aider le Bangladesh à recouvrer ces sommes dont une importante partie aurait été siphonnée à l’étranger.

La situation est particulièrement préoccupante pour un petit nombre de banques : les banques publiques et les banques islamiques, représentant 26% des dépôts totaux. Elles sont par ailleurs particulièrement concernées par un provisionnement plus faible que la régulation ne l’exige, avec un sous-provisionnement global de 20% (1,9 Mds BDT). Le risque de contagion à d’autres acteurs du système bancaire reste encore difficile à évaluer.

Un manque de liquidité. Certaines banques, parmi les plus fragiles, connaissent d’importants problèmes de liquidité qui ont obligé la Banque centrale à intervenir massivement sur le marché interbancaire pour refinancer certains acteurs. Ainsi, neuf banques cumulaient plus de 180 Mds Tk (1,5 Md USD) de déficit de liquidité. De multiples facteurs expliquent cette tension, en particulier les recours aux banques commerciales pour financer le déficit public, la chute de la confiance dans la finance islamique, la dévaluation du taka et la hausse des PNP. A titre d’exemple, le volume d’emprunts publics nets auprès du secteur bancaire s’est élevé à 533 Mds Tk (5 Mds USD) en 2023-24.

Des banques publiques particulièrement affectées. Les six banques publiques, qui représentent 25% du total des actifs bancaires, sont sous-capitalisées et pâtissent d’un niveau très élevé de PNP, à hauteur de 40% du total de leur bilan représentant 44% des créances douteuses du pays. Si le coût de gestion d’un réseau très étendu et celui de leurs missions de service public pèsent sur leurs résultats, plusieurs institutions ont accumulé les fautes de gestion. Leur taux de recouvrement des PNP est de seulement 5% par rapport à leurs objectifs annuels. Cela affecte leur rentabilité, avec une rentabilité négative des capitaux propres (ROE) de 19% en mars 2024, contre une rentabilité positive de 6% pour les banques privées et 20% pour les banques étrangères – et avec un coefficient d’exploitation (expenditure to income ratio) ressortant à 82% pour las banques publiques contre 76% et 35% respectivement pour les banques privées locales et les banques étrangères, reflétant notamment des sureffectifs. Les manquements récurrents aux obligations (Capital Adequacy Ratio, Liquidity Adequacy Ratio) ont fréquemment contraint l’Etat à recapitaliser les banques publiques, à hauteur de 306 Mds Tk (3 Mds USD) en dix ans.

Pas de baisse massive des dépôts, mais un frémissement. D’après les dernières données de la Banque centrale, disponibles jusqu’à septembre 2024, il ne s’est pas produit pour l’instant de retrait massif (bank run) des dépôts. Plusieurs experts rapportent néanmoins que si le volume des dépôts global ne varie pas, cela masque d’importants transferts de dépôts depuis les banques en mauvaise santé (principalement les banques islamiques) vers des banques plus vertueuses, accentuant encore un peu plus le déséquilibre des liquidités.

Evolution des prêts non-performants (PNP)

2. La mauvaise gouvernance du secteur, principal enjeu

Un cadre légal à renforcer. Le secteur bancaire a souffert d’un cadre légal inadapté pour prévenir les fraudes, pour les détecter et pour enquêter sur d’éventuels manquements. C’est ainsi le cas de la possibilité d’élire des membres des conseils d’administration proches des propriétaires, de la faiblesse des comités d’audit, du manque de régulations pour accorder de nouveaux prêts, de la déficience du système judiciaire ou encore du peu de transparence du secteur.

Une corruption devenue systémique. En 2023, le Bangladesh est classé en 12ème position dans l’Indice de perception de la corruption (CPI) en Asie du Sud, en avant-dernière position devant l’Afghanistan. Ce faible score est dû à des facteurs tels que le manque de suivi des politiques de tolérance zéro du gouvernement à l’égard de la corruption, du blanchiment d’argent, de la quantité de mauvais payeurs, etc. Le pays a perdu deux rangs au niveau mondial, se classant 149ème sur 180.

Des cas de corruption majeurs concernent le secteur bancaire. Depuis la chute du gouvernement de l’Awami League, les révélations se sont multipliées. En octobre 2024, le gouverneur de la Banque centrale déclare en effet que plusieurs dirigeants de banques islamiques ont été enlevés par les services de renseignement militaire bangladais (DGFI), principalement en 2017, et contraints de revendre leurs parts sur ordre de la Première ministre. La Banque centrale estime qu’environ 17 Mds USD ont été transférés hors du Bangladesh après ces acquisitions frauduleuses, notamment par le biais de prêts aux nouveaux actionnaires.

3. Un chantier considérable pour le gouvernement intérimaire

Le gouvernement intérimaire et le nouveau gouverneur de la Banque centrale, Dr. Mansur, ont placé la restauration de la confiance dans le secteur bancaire comme l’une des -nombreuses- priorités.

Livre blanc sur l’économie et le secteur bancaire. Le gouvernement a commandé la rédaction d’un livre blanc à un comité de dix experts chargé de dresser un état des lieux de l’économie, en particulier sur la corruption. Ce comité devrait rendre sa copie début décembre et devrait contribuer à la publication de données plus fiables et transparentes (PIB, inflation, PNP).

Par ailleurs, la Banque centrale a mis sur pied une task force sur la réforme du secteur bancaire début septembre. Celle-ci est en charge de faire des propositions sur le cadre réglementaire pour améliorer la gouvernance et la gestion des risques et pour limiter l'influence des politiques et des entreprises sur la prise de décision. Pour les établissements fragiles, la task force proposera des réformes pour réglementer les fusions-acquisitions et un cadre légal pour le redressement des banques en difficulté.

De premières mesures prises par la Bangladesh Bank. Plusieurs banques sont aujourd’hui sous strict contrôle de la Banque centrale. Une dizaine d’entre elles doivent partager 20 indicateurs quotidiennement. Certaines banques doivent désormais obtenir l’accord du régulateur pour tout prêt de plus de 400.000 EUR. Le gouverneur de la Bangladesh Bank a par ailleurs exclu le recours à la planche à billets pour financer les banques en difficulté, privilégiant des emprunts interbancaires.

Changement de direction de nombreuses banques. Les mois d’août et septembre ont connu d’importants changements dans les conseils d’administration et les PDG de banques publiques et privées. Une dizaine de banques ont vu leur conseil d’administration dissous par la Banque centrale pour y nommer des administrateurs indépendants. Par ailleurs, la plupart des PDG des banques publiques ont dû démissionner.

L’avenir incertain des projets de fusion-acquisition. La précédente administration avait impulsé début 2024 un mouvement de consolidation du paysage bancaire, espérant obtenir des fusions spontanées entre des banques « faibles » et des banques « fortes » d’ici à la fin de l’année. Depuis l’adoption du Bank Companies Act 2023, la Banque centrale peut par ailleurs contraindre à des fusions-acquisitions. Seule une fusion avait été formalisée entre EXIM Bank et Padma Bank. Alors que Padma Bank a stoppé l’émission de nouveaux prêts et la collecte de nouveaux dépôts depuis plusieurs mois, l’avenir de cette fusion est désormais incertain sous le gouvernement intérimaire alors quela nouvelle administration a assuré mi-novembre qu’aucune banque ne sera fermée.

Une revue de la qualité des actifs. Sous l’impulsion du FMI, une revue de la qualité des actifs (AQR en anglais) sera lancée en décembre 2024 afin de clarifier les actions futures de la BB pour consolider le secteur. Une première série de 12 banques, identifiées comme faibles par la Banque centrale, seront d’abord analysées (4-6 mois). En parallèle, le FMI accompagne la BB pour l’écriture d’un Bank Resolution Act, qui devra donner à la Banque centrale les moyens de mettre en œuvre les résultats de l’AQR.

Un soutien attendu des bailleurs. Le nouveau gouvernement intérimaire a engagé des négociations avec le FMI pour obtenir un prêt supplémentaire de 3 Mds USD. Dans ce cadre, il est attendu un renforcement des attentes de réformes notamment bancaires par le FMI. De son côté, la Banque Mondiale a annoncé un soutien à l’Anti-Corruption Commission (ACC) au travers de l’initiative Stolen Asset Recovery (StAR) qui pourrait permettre d’accroître l’effort pour recouvrer certaines créances douteuses siphonnées à l’étranger, même si les montants récupérables sont probablement minimes.

|

Ce qu’il faut retenir ! Trois idées

Trois chiffres

|