Article

Brèves de l'ASEAN semaine 47 (2024)

Région

Les introductions en bourse (IPO) à leur plus bas niveau depuis neuf ans

Selon le cabinet Deloitte, 122 IPO ont été recensées en 2024 sur les principales bourses de la région, contre 163 pour l’ensemble de l’année 2023. Ces IPO ont permis de lever un total de 3 Md USD, une baisse notable par rapport aux 5,8 Md USD levés en 2023, liée notamment aux fluctuations des devises, aux disparités réglementaires entre les marchés et aux tensions géopolitiques, qui ont tous impacté le commerce et l’investissement. La Malaisie représente près de 40 % des IPO de la région et plus de la moitié des fonds levés avec 46 IPO et 1,5 Md USD levés en 2024. L’Indonésie enregistre une forte baisse avec 39 IPO pour 368 M USD en 2024, contre 79 IPO pour 3,6 Mds USD en 2023. Singapour présente seulement quatre IPO, levant environ 34 M USD., Malgré ce contexte difficile, les perspectives s’annoncent plus optimistes : la baisse attendue des taux d’intérêt, combinée à la solidité de la consommation intérieure, soutenue par une classe moyenne en expansion, et à la croissance de secteurs porteurs comme l’immobilier, la santé et les énergies renouvelables, devrait poser les bases d’un rebond significatif du marché des IPO à moyen terme.

Mise à jour de l’accord commercial entre l'Inde et l'ASEAN signé en 2009

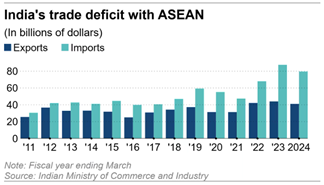

L'Accord de libre-échange sur les biens ASEAN-Inde (AITIGA) fait l'objet d'un processus de révision lancé en septembre 2022. L'objectif est de finaliser cette révision d'ici 2025. New Delhi vise un meilleur accès au marché régional pour ses produits ainsi qu'une mise à jour des règles d'origine des biens, face aux préoccupations concernant le détournement de produits chinois via l’ASEAN. La région représente un partenaire commercial majeur pour l'Inde, avec une part d'environ 11 % dans son commerce extérieur. Toutefois, les échanges sont fortement déséquilibrés en faveur de l'ASEAN. En 2023-2024, les exportations indiennes vers le bloc ont atteint 41,2 Md USD, tandis que les importations ont atteint 80 Md USD. Face à ce déséquilibre, l'Inde plaide pour une plus grande flexibilité dans les concessions tarifaires, en particulier dans les secteurs vulnérables à une montée des importations, tels que l'acier. Une partie de ces importations pourrait provenir indirectement de Chine, tout en profitant des avantages de l’accord avec l’ASEAN.

Indonésie

Maintien des taux directeurs de la banque centrale

Lors de sa réunion du 20 novembre, la Banque d’Indonésie (BI) a décidé de maintenir son taux directeur à 6,00 %, ainsi que le taux de la facilité de dépôt à 5,25 % et celui de la facilité de prêt à 6,75 %. Pour rappel, le taux directeur avait été réduit de 6,25 % à 6,00 % en septembre dernier. Cette décision s’inscrit dans une stratégie visant à répondre aux incertitudes croissantes des marchés financiers mondiaux, alimentées par les tensions géopolitiques au Moyen-Orient et le ralentissement de la croissance mondiale, tout en cherchant à stabiliser la roupie. La BI poursuit également son objectif de maintenir l’inflation dans la fourchette cible de 2,5 ± 1 % pour 2024 et 2025.

Amélioration de la balance des paiements au T3

Concernant la balance des paiements, un excédent de 5,9 Md USD a été enregistré au troisième trimestre 2024, après le déficit de 0,6 Md USD observé au trimestre précédent. Cette amélioration s’explique par la forte hausse du surplus du compte de capital et financier, qui a atteint 6,6 Md USD (+120 %), soutenu par une augmentation des investissements directs étrangers à 5,2 Md USD (2,1 Md USD au T2 soit +144 %) et des flux de capitaux étrangers vers les instruments de portefeuille. En parallèle, le déficit du compte courant s’est réduit à 2,2 Md USD (-31,3 %).

Une dette extérieure maîtrisée à 31,1% du PIB

Au troisième trimestre 2024, la dette extérieure de l'Indonésie s'élevait à 427,8 Md USD, en hausse de 8,3 % en glissement annuel (g.a). Cette hausse a été principalement portée par le secteur public (+ 8,4 % en g.a.), dans un contexte de dépréciation généralisée du dollar américain face à la plupart des devises mondiales, y compris la roupie indonésienne. La dette extérieure publique, estimée à 204,1 Md USD, a enregistré une augmentation après une légère contraction au trimestre précédent, portée par un afflux de capitaux étrangers dans les titres souverains. En revanche, la dette extérieure privée a diminué de 0,6 % sur un an pour atteindre 196 Md USD. Avec un ratio dette extérieure/PIB de 31,1 % et une prédominance des dettes à long terme (84,2 %), la structure globale de la dette extérieure indonésienne demeure saine.

Baisse de l’excédent commercial en octobre

En octobre, l'Indonésie a enregistré un excédent commercial de 2,5 Md USD, en baisse par rapport aux 3,2 Md USD de septembre. Cet excédent repose principalement sur l’augmentation du solde du commerce hors pétrole et gaz, qui a atteint 4,8 Md USD, contre 4,6 Md USD le mois précédent. Les exportations hors pétrole et gaz, qui s’élèvent à 23,1 Md USD, ont été portées par des produits issus des ressources naturelles, notamment les huiles et graisses animales ou végétales (+53 % en g.m.) et le charbon, ainsi que par des produits manufacturés comme les chaussures et les équipements électriques. Les principales destinations à l’export restent la Chine, les États Unis et l’Inde. En parallèle, le déficit du commerce pétrolier et gazier s’est creusé à 2,3 Md USD, sous l’effet d’une hausse des importations plus marquée que celle des exportations dans ce secteur. Sur les dix premiers mois de 2024, les exportations indonésiennes représentent 217,2 Md USD, soit une hausse de 1,3 % en g.a.

Malaisie

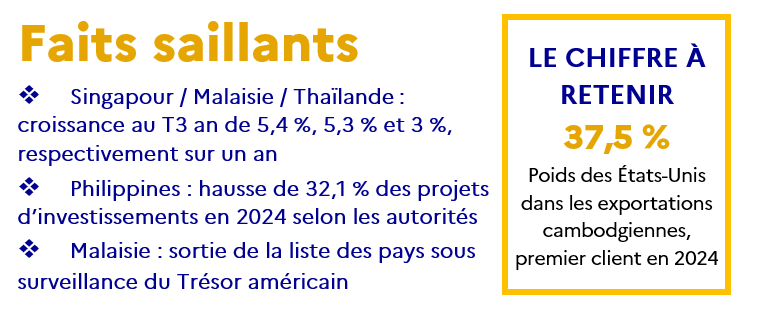

Confirmation d’une croissance de 5,3 % au T3

La croissance s’est établie à 5,3 % au troisième trimestre 2024, confirmant les premières estimations du Département des statistiques malaisien (DOSM) publiées en octobre. Le ralentissement observé par rapport au trimestre précédent (+5,9 % au T2 2024) est principalement imputable à la baisse enregistrée par les industries extractives (5 % du PIB ; 3,9 % en g.a.), de pétrole et de gaz naturel essentiellement. Les autres secteurs sont en hausse, de 5,2% pour les services (59 % du PIB), de 5,6 % pour l’industrie manufacturière (23 %), de 3,9 % pour l’agriculture (7 %) et de 19,9 % pour la construction (4 %), en g.a. Du côté de la demande, l’expansion du PIB a été freinée par une forte contraction de l’excédent des échanges de biens (-31,1 % en g.a.). Bien qu’en ralentissement par rapport au trimestre précédent (+4,8 % après +6,0 %, en g.a.), la consommation est restée un soutien important de croissance avec une contribution de 3,0 pt, au même titre que les investissements qui ont continué à accélérer (+15,3 % en g.a. ; +3,0 pt). Le PIB malaisien a ainsi augmenté de 5,2 % sur les neuf premiers mois de l’année (en g.a.) et l’acquis de croissance s’établit à 4,4 %.

Poursuite de l’érosion de l’excédent courant au T3 et réduction de la dette extérieure à 66,3 % du PIB

L’érosion du solde des transactions courantes s’est poursuivie au 3ème trimestre (-27,5 % par rapport au T2 2024) mais ce dernier est demeuré positif, s’établissant à environ 0,5 Md USD (soit 0,4 % du PIB contre 0,6 % du PIB au T2). L’excédent de la balance des biens (5,2 Md USD) s’est contracté de 5,8 % sur la même période et le déficit des revenus s’est amplifié (4,4 Md USD ; +16,4 %). La balance courante est restée soutenue par le tourisme, la forte réduction du déficit des services (0,4 Md USD ; 67,9 %) s’expliquant principalement par une hausse de 34,9 % du solde des voyages. Le compte financier a enregistré des sorties de capitaux à hauteur de 1,7 Md USD (contre +3,8 Md USD au T2 2024), liées pour partie au bond des investissements directs (ID) malaisiens à l’étranger (4,2 Md USD ; +254,7 %). Dans le même temps, les investissements directs étrangers en Malaisie ont augmenté de 59,8% (à 3,3 Md USD), leur stock dans le pays atteignant 212,3 Md USD fin septembre. La dette extérieure s’est réduite à 307,4 Md USD (-5,0 % par rapport au T2 2024), soit 66,3 % du PIB (contre 70,7 % au T2). Les réserves de change fin septembre (119,7 Md USD ; +5,4 % par rapport à fin juin 2024) permettent de couvrir près de 90 % de la dette arrivant à échéance à court terme et 4,8 mois d’importations selon la Banque nationale malaisienne.

Sortie de la Malaisie de la liste des pays sous surveillance du Trésor américain

Dans son rapport au Congrès sur les politiques macroéconomiques et de change des principaux partenaires commerciaux des Etats Unis, publié le 14 novembre, le Département du Trésor américain a annoncé la sortie de la Malaisie de sa liste des pays sous surveillance pour une éventuelle manipulation du taux de change. Les pays concernés par ce dispositif remplissent au moins deux des trois critères suivants : (i) un excédent commercial bilatéral avec les Etats Unis d’au moins 15 Md USD ; (ii) une balance courante présentant un excédent d’au moins 3 % du PIB ; (III) des achats nets de devises étrangères effectués de manière répétée, pendant au moins 8 mois sur 12, et représentant au moins 2 % du PIB sur une période de 12 mois. Dans le cas de la Malaisie, les trois critères étaient remplis en 2019 au regard notamment de ses interventions sur le marché des devises en 2018 estimées à 3,1 % du PIB. Le pays a été maintenu sous surveillance les années suivantes compte-tenu de sa balance courante qui a atteint jusqu’à 4,2% du PIB en 2020 pour se réduire ensuite progressivement et s’établir à 1,5 % du PIB en 2023 et de son excédent commercial bilatéral avec les Etats-Unis qui reste important (15,9 Md USD en 2023). Les Etats-Unis sont le troisième partenaire commercial de la Malaisie et comptent pour 9,5 % dans les échanges commerciaux du pays.

Singapour

Croissance au T3 revue à la hausse à 5,4 % et prévision entre 1 et 3 % pour 2025

L'économie de Singapour devrait croître de 1 % à 3 % en 2025, un rythme plus lent que cette année en raison des incertitudes croissantes, notamment avec le retour de Donald Trump à la Maison-Blanche en janvier et son intention d'imposer des droits de douane plus élevés. Par ailleurs, le gouvernement prévoit désormais une croissance économique d'environ 3,5 % en 2024, contre 1,1 % en 2023. Ces dernières prévisions interviennent alors que la croissance du troisième trimestre a été révisée à la hausse à 5,4 % en g.a., contre une estimation initiale de 4,1 %, et en accélération par rapport aux 3 % du trimestre précédent, principalement portée par les secteurs de la fabrication, du commerce de gros et des services financiers et d'assurance, partiellement stimulés par la reprise de la production de semi-conducteurs. En revanche, les secteurs orientés vers les consommateurs, tels que le commerce de détail et les services de restauration, ont continué de se contracter.

Nette baisse des exportations en octobre

Les principales exportations de Singapour ont diminué de 4,6 % en g.a. en octobre, décevant à la fois le marché et les autorités, qui s’attendaient à une croissance de 4 % en g.a. Par ailleurs, les chiffres de septembre pour les exportations hors pétrole et réexportations (NODX) ont été largement révisés à la baisse, avec une croissance limitée à 0,9 %. Le NODX devrait être inférieur à la fourchette prévue de 4 à 5 % pour l’année, en raison d’une reprise moins forte que prévu au second semestre 2024. Les exportations hors secteur électronique ont chuté de 6,7 % en g.a., annulant une hausse de 1,4 % en septembre. Les principales baisses ont été enregistrées dans les machines spécialisées, les produits pharmaceutiques et les produits pétrochimiques. Les exportations électroniques, en revanche, ont augmenté de 2,6 % en octobre, inversant une baisse de 0,7 % le mois précédent, grâce principalement aux circuits intégrés et aux supports de disques. Les exportations vers la Chine ont enregistré la plus forte contraction, avec une baisse de 22,3 % en g.a., suivies de celles vers la zone Euro (-21,4 %) et le Japon (-23 %). En revanche, les exportations vers Taïwan ont augmenté de 20,4 % en g.a., contre 6,8 % en septembre.

Recrutement annoncé du gestionnaire d’actif français Mirova dans la blended finance

Selon Bloomberg, Mirova, filiale de Natixis, qui gère environ 34 Md USD d’actifs, prévoit de se développer en Asie en recrutant à Singapour pour ses stratégies de blended finance, d’obligations vertes et « multithématiques », qui opèrent sur les marchés publics et privés. Actuellement, Mirova compte 13 employés à Singapour, principalement axés sur l’investissement et la recherche, contre seulement deux en 2022. L’entreprise se prépare à investir dans des projets de blended finance en Inde, forte de son expérience avec des initiatives similaires en Afrique et en Amérique latine. Elle cible des secteurs tels que la mobilité électrique et les énergies renouvelables.

Publication du rapport de durabilité du secteur public à Singapour : des émissions en baisse en 2023

Les émissions du secteur public de Singapour ont légèrement diminué au cours de l'exercice fiscal 2023, se chiffrant à 3 612 kt d'équivalent CO2, en baisse de 0,2 % par rapport aux 3 617 ktCO2e de l'année précédente. Ce chiffre couvre à la fois les émissions opérationnelles du gouvernement et celles liées à la consommation d'électricité, autrement dit les émissions de Scope 1 et Scope 2. Les émissions de Scope 1 ont légèrement diminué grâce à une réduction des émissions de l'usine de valorisation énergétique des déchets de Tuas South en 2023. Cela a permis de compenser l'augmentation de l'utilisation du diesel due à la hausse du kilométrage des bus. La baisse des émissions de Scope 1 a légèrement compensé l'augmentation des émissions de Scope 2. Les émissions résultant de l'achat d'électricité ont augmenté en raison de l'expansion des infrastructures publiques, notamment dans les secteurs du transport et de la santé. Dans le cadre du plan de décarbonation de Singapour, le gouvernement vise à atteindre un pic de ses émissions autour de 2025 et à atteindre l'objectif de zéro émission nette autour de 2045.

Vietnam

Le Vietnam échappe à la qualification de « manipulateur de devise »

Dans le cadre d’une revue des sept pays placés sur sa liste de surveillance comme susceptibles de manipuler leurs devises à des fins commerciales, le département du Trésor américain a confirmé que le Vietnam ne manipule pas sa monnaie. Aux côtés de la Chine, du Japon, de la Corée, de Taiwan, de Singapour et de l’Allemagne, le Vietnam figure sur cette liste en raison de son excédent commercial bilatéral significatif avec les États-Unis (113,3 Md USD) et de son excédent courant (5 % du PIB). Toutefois, le Vietnam ne remplit pas le troisième critère retenu par le Trésor pour qualifier un pays de « manipulateur de devises », à savoir des interventions significatives sur le marché des changes (chiffres non publics, mais que le Vietnam a accepté de partager avec le Trésor américain dans le cadre de cette revue). Pour rappel, en 2020 puis 2021, l’administration Trump avait catégorisé le Vietnam comme manipulateur de devises. Une telle catégorisation permet au Trésor américain de prendre des mesures visant à éliminer les « avantages indus » dont bénéficie un tel partenaire commercial.

Banque mondiale : embellie confirmée par le bilan macro-économique du mois d’octobre

Selon Vietnam Macro Monitoring Report publié par la Banque Mondiale en octobre 2024, la production industrielle du Vietnam connaît une reprise (PMI manufacturier à 51,2 points), portée par le secteur de la production après le typhon Yagi. Malgré une tendance à la baisse des exportations des produits technologiques vers la Chine et les Etats-Unis, les exportations ont augmenté de 10,2 % en octobre 2024 en g.a, portant la balance commerciale sur les 10 premiers mois à un excédent de 22,7 Md USD. Les ventes au détail ont rebondi de 7,1 % en octobre en g.a. L’inflation a progressé (+2,9 % en g.a.) en octobre en raison de la hausse des prix alimentaires liée aux impacts du typhon Yagi. Malgré des recettes fiscales qui ont atteint 97,2% des prévisions, le décaissement des investissements publics reste faible à seulement 52,3 % de l’objectif fixé pour l’année. Le rapport souligne également une dépréciation du dong face au renforcement global du dollar américain (-1,6 % en octobre).

La consommation de charbon prévue en hausse en 2025 selon le gouvernement

Selon Reuters, le gouvernement vietnamien anticipe une forte hausse de l’utilisation des centrales à charbon en 2025. Le ministère du Commerce et de l’Industrie (MoIT) a publié trois scénarios prévisionnels de croissance de la demande anticipée en énergie en lien avec la croissance économique prévue pour l’année 2025. Si, dans le scénario avec la consommation la plus faible, les besoins pourront être couverts avec les ressources actuelles, les autres alternatives mettent en avant les risques de pénurie dans le cas de conditions climatiques défavorables. Par conséquent, un recours aux énergies fossiles serait nécessaire pour les éviter, dans la continuité de la politique adoptée cette année. Selon les chiffres de l’entreprise publique de production d’électricité EVN, les centrales à charbon auraient produit 48,7 % de l’électricité du pays sur les 10 premiers mois de 2024. Il s’agit d’une hausse de près de 10 % par rapport aux chiffres de l’année 2023. Pour rappel, la place du charbon dans le bilan énergétique vietnamien est un enjeu capital de réflexion face à l’objectif de neutralité carbone d’ici 2050. Alors que la consommation énergétique du pays a doublé entre 2010 et 2020, sur la même période, la part du charbon est passée de 17 à 48 % de l’électricité produite. Cela pose de nombreuses questions sur la faisabilité des objectifs, ainsi que sur la reconversion des centrales alors que 82 % d'entre-elles ont moins de 10 ans. Face à ces défis, plusieurs options sont actuellement évaluées. La nouvelle loi sur l’électricité, actuellement en discussion à l’Assemblée nationale, doit permettre de simplifier le cadre réglementaire d’installation de sources d’énergies renouvelables. Par ailleurs, le Politburo aurait officiellement approuvé la reprise du programme nucléaire civil vietnamien et le MoIT mène actuellement des réflexions sur la forme que celui-ci pourrait prendre.

Thaïlande

Croissance : continuité au T3 2024, prévision en légère hausse pour 2025

Selon un communiqué de presse du NESDC (Office of the National Economic and Social Development Council) du 18 novembre, l’économie thaïlandaise a crû de 3,0 % en g.a. au T3 2024, en hausse de 0,8 point de pourcentage (pp) par rapport aux 2,2 % du T2. Sur les 9 premiers mois de 2024, la croissance atteint 2,3 %. Au cours du T3 2024, du côté de la production, les secteurs de l'industrie manufacturière (+0,1 %), de l'hébergement et de la restauration (+8,4 %), du commerce de gros et de détail (+3,5 %), de la réparation de véhicules à moteur (+3,5 %) et du transport et de l'entreposage (+9 %) ont poursuivi leur expansion. Le secteur de la construction a rebondi pour la première fois (+15,5 %) en quatre trimestres. Néanmoins, le secteur agricole a continué de décliner (-0,5 %). Du côté de la demande, l'investissement public (+25,6 %) a augmenté pour la première fois en six trimestres. Les exportations de biens et de services (+8,9 % en valeur) et les dépenses de consommation du gouvernement (+6,3 %) ont connu une croissance favorable. En revanche, la consommation privée ralentit de 1,5 pp (+3,4 % au T3 2024 contre 4,9 % au T2 2024) et les investissements privés (-2,5 %) se sont contractés. Pour l’ensemble de l’année 2024, le NESDC prévoit ainsi 2,6 % de croissance, une prévision qui reste donc en ligne avec les projections de début d’année (2,3 % - 2,8 % prévus au T1 2024). Pour 2025, le NESDC prévoit une croissance entre 2,3 % et 3,3 %. Pour rappel, la croissance était de 1,9 % en 2023. Le gouvernement espère de son côté une croissance de 3,5 % pour 2025, et se fixe des priorités pour 2025 sur la promotion des exportations, le soutien aux PME et aux agriculteurs, et l’encouragement des investissements. Le gouvernement présentera le bilan de ses 90 jours au pouvoir et ses politiques futures le 12 décembre.

Mise en œuvre intégrale du digital wallet en 2025 confirmée par le gouvernement

Le gouvernement thaïlandais distribuera 6,34 Md USD (220 Md THB) dans le cadre des seconde et troisième phases de son programme de relance par la demande. Jusqu'à présent, sur les 45 millions de bénéficiaires visés, 14,5 millions de détenteurs de cartes sociales et personnes handicapées ont déjà reçu 288,3 USD (10 000 THB) chacun, soit un total de 4,2 Md USD (145 Md THB). En janvier, 1,15 Md USD (40 Md THB) sera destiné aux personnes âgées (60 ans et plus). Au T2 2025, 4,04 Md USD (140 Md THB) seront distribués à 14 millions de personnes, tandis que 1,15 Md USD (40 Md THB) supplémentaires seront alloués début 2025 pour réduire les coûts agricoles. À la poursuite de la mise en œuvre du « digital wallet » doivent s’ajouter d’autres mesures de soutien à la consommation. La banque centrale prévoit ainsi la réduction de la contribution des banques commerciales au « fonds de développement des institutions financières » (FIFL) afin de dégager des marges de manœuvre pour la restructuration des dettes des ménages et petites entreprises. D’autres mesures sont en cours de discussion dans le cadre d’un comité ad hoc sur les mesures de stimulus, tels que l’assouplissement des conditions de prêts immobiliers à travers la révision du ratio prêt-valeur (LTV).

Hausse de la demande mondiale favorable au riz thaï : les prix à l’export augmentent jusqu’à 24,6 %

En 2024, les prix du riz thaïlandais ont augmenté sous l'effet d'une forte demande mondiale et de stocks limités. Le paddy sec (15 % d'humidité) se vend entre 8 900 et 10 200 bahts/tonne, le riz fraîchement récolté entre 7 800 et 9 000 bahts/tonne, et le paddy jasmin entre 12 000 et 12 400 bahts/tonne. À l'exportation, les prix progressent également : le riz Hom Mali atteint 935 USD/tonne (+7,6 %), le Pathum Thani 875 USD/tonne (+24,6 %), et le riz blanc 603 USD/tonne (+11,7 %). Les exportations pourraient totaliser 9 millions de tonnes en 2024 (+20 % sur 10 mois), générant des revenus accrus pour les agriculteurs. Toutefois, des pluies récentes dans le nord-est pourraient affecter la qualité des récoltes.

Philippines

Hausse de 32,1 % des projets d’investissements en 2024 selon la Philippine Economic Zone Authority

Avec 22 nouveaux projets d’investissements annoncés le 13 novembre, la Philippine Economic Zone Authority (PEZA) enregistre désormais un total de 186,1 Md PHP (3,0 Md USD) d’investissements en 2024, soit 32,1 % de plus qu’en 2023 à la même période, se rapprochant ainsi de l’objectif de 200 Md PHP (3,2 Md EUR) pour 2024. Les 222 projets d’investissements obtenus en 2024 devraient générer 17,7 Md PHP (284,4 M EUR) d’exportations et 20 000 emplois aux Philippines, dans le sillage de la loi « CREATE MORE » de novembre 2024 venue approfondir les dispositions de la loi « CREATE » de 2021 en réduisant notamment le taux d’imposition sur les sociétés à 20 % pour renforcer l’attractivité des Philippines aux investissements directs à l’étranger. Entre 2019 et 2024, les projets d’investissements obtenus par la PEZA ont augmenté de 58,2 % grâce à un fort rebond des investissements post-covid.

Prêt de 500 M USD de la Banque Mondiale aux Philippines pour le renforcement de ses écoles face aux catastrophes climatiques

La Banque Mondiale a annoncé un prêt de 500 M USD sur 28 ans aux Philippines pour financer la réhabilitation de plus de 3 000 écoles afin de renforcer leur résilience aux catastrophes climatiques. Les Philippines sont le pays le plus exposé au monde aux catastrophes naturelles, selon le classement World Risk Index, pour la 16ème année consécutive, avec notamment une moyenne de 20 typhons par an, le dernier (Man-yi 16-17/11/2024) ayant endommagé plus de 400 écoles et détruit 244 salles de classe d’après le Department of Education. Les phénomènes climatiques extrêmes ont entraîné la fermeture des établissements scolaires philippins pendant 32 jours au cours de l'année scolaire 2023-2024.

Deux projets de loi visant à faciliter les transferts financiers des travailleurs à l’étranger débattus

Deux projets de loi proposant de réduire les frais de transferts financiers de moitié pour les travailleurs à l’étranger (Oversea Filipino Workers, OFW) et de mettre en place une formation d’éducation financière, consacrée à la protection des consommateurs, la gestion du crédit et la prévention de l'endettement pour les OFWs ont été approuvés en troisième lecture par la Chambre des représentants et envoyés au Sénat. Ces deux projets de loi visent à renforcer les transferts financiers des OFWs vers les Philippines, qui représentaient 33,5 Md USD en 2023, soit 7,7% du PIB, plaçant l’archipel 4ème mondial derrière l’Inde, le Mexique et la Chine.

Cambodge

Les Etats-Unis, toujours largement en tête des marchés d’exportation

Sur les dix premiers mois de l’année, les Etats-Unis restent, et de loin, la première destination des exportations cambodgiennes (37,5 % du total, soit 8,23 Md USD). Une part de marché comparable à la même période en 2023 (38,8 %, soit 7,5 Md USD). Et les exportations sont principalement constituées de produits textiles (4,4 Md USD : vêtements, cuirs, souliers, articles de voyage), de meubles (933 M USD), de matériels électriques (919 M), d’ouvrages en caoutchouc (620 M), et d’articles en bois (292 M). Le système américain de préférences commerciales pour les pays en développement (SGP) est assurément un facteur favorisant ces exportations du Cambodge depuis au moins 2006, date à laquelle les deux pays ont signé un accord-cadre sur le commerce et l'investissement (TIFA). Les importations en provenance des Etats-Unis, sensiblement plus modestes, ont connu une augmentation de 7,5 % (218 M USD contre 203 M USD pour la même période de 2023). Elles sont principalement composées de résidus des industries alimentaires (46 M USD), d’automobiles (26 M), de pelleteries et fourrures (22 M), de matières plastiques (18 M), et de papier et de cartons (11 M). Dans son ensemble, le total des exportations cambodgiennes a crû de 16 % par rapport aux dix premiers mois de 2023 pour atteindre 21,6 Md USD alors que les importations ont progressé de 17 % (23,5 Md).

Nouveau gouvernement, meilleure diplomatie économique ?

La diplomatie cambodgienne cherche à renforcer les anciennes amitiés et à en cultiver de nouvelles… tout en consolidant ses relations économiques. Il met en avant l’apport économique des nombreuses visites à l’étranger du Premier ministre. Les autorités soulignent que cela stimule les échanges, les investissements et le tourisme. Les chiffres de la douane cambodgienne montrent d’ailleurs que les échanges ont progressé de 16,5 %, pour atteindre plus de 45 Md USD (dix premiers mois 2024). Et le Conseil pour le développement du Cambodge a indiqué avoir approuvé 346 projets d’investissement cette année (5,5 Md USD, +38 %). Finalement, le Royaume a enregistré, au cours de ces 9 premiers mois, 4,8 M d'arrivées de touristes internationaux (+ 22,2 % par rapport à la même période de 2023). La diplomatie économique est toutefois plus complexe que de simples visites officielles. Depuis août 2023, le Premier ministre et ses ministres – généralement jeunes et bien formés –, travaillent à faire évoluer les politiques en ce sens.

Modernité, efficacité, probité

Ce triptyque magique est associé au développement de l’administration électronique. Certes, pas de magie et les applications en ligne ne suffisent pas. Elles sont toutefois des outils puissants de productivité et d’accès à des procédures administratives sans entrave. Elles posent d’autres difficultés, connues, comme le développement d’une fracture numérique. On trouve ainsi des applications en ligne des douanes, des impôts, du registre du commerce, pour les visas... Le ministère des Postes et télécommunications en met en ligne quatre nouvelles. Elles offrent accès aux documents officiels (go.gov.kh), à une plateforme de création de formulaires, pour des enquêtes des recueils d’informations (form.gov.kh), à un système de messagerie publique permettant d’identifier sans erreur les utilisateurs, notamment publics (nomsa.gov.kh) ou encore à une conversion de texte en audio (directement intégrée à Telegram, première messagerie instantanée au Cambodge). Entre transparence et lutte contre la désinformation, la portée de ces applications est sans doute plus ambiguë.

Laos

La centralité de l’économie

Dans un contexte difficile, la situation économique et financière reste au centre des préoccupations des autorités laotiennes. Même si elle se modère à 20,7 % en g.a. en octobre, l’inflation est de 22 % pour 2024 ; elle avait été projetée à un chiffre. Et si la dépréciation du kip semble enrayée, la monnaie laotienne a tout de même perdu 22,7 % face au dollar au cours des deux dernières années (et environ la même chose face aux dong, baht et yuan). Les mesures de substitution aux importations, sous différentes formes, ne sont que modérément efficaces. Et le développement de l’économie locale, pour des produits industriels comme des produits alimentaires, prend du temps et ne peut être que partiel. Pour autant, c’est une voie nécessaire au développement du pays. Quant aux mesures de contrôle de valeur du kip, elles n’ont pas d’efficacité relative, faute de lutter contre les causes de cette dépréciation. En attendant, les autorités veillent au mécontentement populaire. De ce point de vue, les transferts des migrants – environ 500 000 émigrés laotiens – sont sans doute plus efficaces, agissant comme autant de soutiens sociaux.

Un retour attendu et bienvenu

Au cours des 10 premiers mois de l’année, plus de 5 millions de personnes ont visité le Laos, représentant plus de 1 Md USD de recettes. Pour 2023, elles avaient été 6,2 millions pour 1,3 Md USD. Toutefois, avec le retour de la saison sèche, on entre dans la saison. Les chiffres de 2023 devraient être dépassés. C’est de bon augure pour l’économie laotienne, qui reste à la peine. Surtout, dans un contexte inflationniste – l’indice des prix à la consommation s’élève encore à 22 % en 2024 – et avec un kip qui reste faible, c’est bienvenu pour les populations qui en vivent. Faut-il y voir l’influence de la Visit Laos Year 2024 ? En tout cas, les autorités sont déterminées à développer le secteur. Ainsi, le Lao Tourism Plan (2026-2030) est en cours de discussion. L’objectif principal affiché est de promouvoir un tourisme de meilleure qualité, plus durable et appliquant les meilleures normes internationales. Cela passe assurément par des actions de formation de la main d’œuvre, un problème récurrent au Laos, et le renoncement, au moins partiel, au tourisme de masse. Des défis peu simples à relever.

Birmanie

Intérêt croissant des travailleurs birmans pour l'industrie textile au Laos

Les jeunes travailleurs birmans partis ou cherchant à partir à l'étranger sont nombreux depuis le coup de février 2021. La diminution de l'offre d'emplois et le chômage élevé (plus de 8 % fin 2023 selon la Banque mondiale) et la pression des autorités, notamment en lien avec la conscription obligatoire instaurée en avril 2024, sont des moteurs de cette migration. Selon les autorités de facto birmanes, des travailleurs du textile sont recrutés via TikTok directement par les entreprises établies au Laos, avec des risques pour eux. Afin d'établir des principes collaboratifs de base en matière de migrations professionnelles, les ministères du Travail du Laos et de la Birmanie ont signé un protocole d'entente le 21 octobre. Pour la junte birmane, l’un des enjeux de mieux contrôler ces migrations est de pouvoir mettre en œuvre l’obligation pour les travailleurs birmans à l’étranger de rapatrier au minimum 25 % de leur salaire à l’étranger.

Kachin Independence Army (KIA) : discussions pour la reprise de l’extraction de terres rares

Dans la zone de Pang War-Chipwi (Etat Kachin, Nord-Ouest), la KIA préparerait avec les autorités locales et des hommes d’affaires la reprise de l’extraction de terres rares, interrompue après la prise de Pang War par la KIA le 18 octobre et le départ des entreprises exploitantes chinoises. Les mines de terres rares de Pang War exportaient précédemment 75 % de leur production vers la Chine. Selon l’ONG Global Witness (mai 2024), il existerait dans la région plus de 300 sites miniers, en augmentation de 40 % depuis 2021. La Birmanie serait le troisième plus grand producteur de terres rares après la Chine et les Etats-Unis.