Flash conjoncture France - Expliquer les divergences entre l’indice de production industrielle et les comptes nationaux

La dernière enquête de conjoncture de l’Insee montre un climat stable (à 99), porté par les services (+1 pt à 101) mais dégradé par les développements dans le commerce de détail (−3 pt à 99), le commerce de gros (−1 pt à 94) et l’industrie (−1 pt à 99).

• La dernière enquête de conjoncture de l’Insee montre un climat stable (à 99), porté par les services (+1 pt à 101) mais dégradé par les développements dans le commerce de détail (−3 pt à 99), le commerce de gros (−1 pt à 94) et l’industrie (−1 pt à 99).

• L’indice composite PMI (flash) chute en mai (−1,4 pt à 49,1) et S&P prévoit une croissance pour le deuxième trimestre de +0,3 %. L’indice est en particulier dégradé par le solde de production passée dans les services (−1,9 pt à 49,4), mais le solde dans l’industrie rebondit (+1,4 pt à 46,7).

Zoom sur l'écart IPI-compte manufacturier

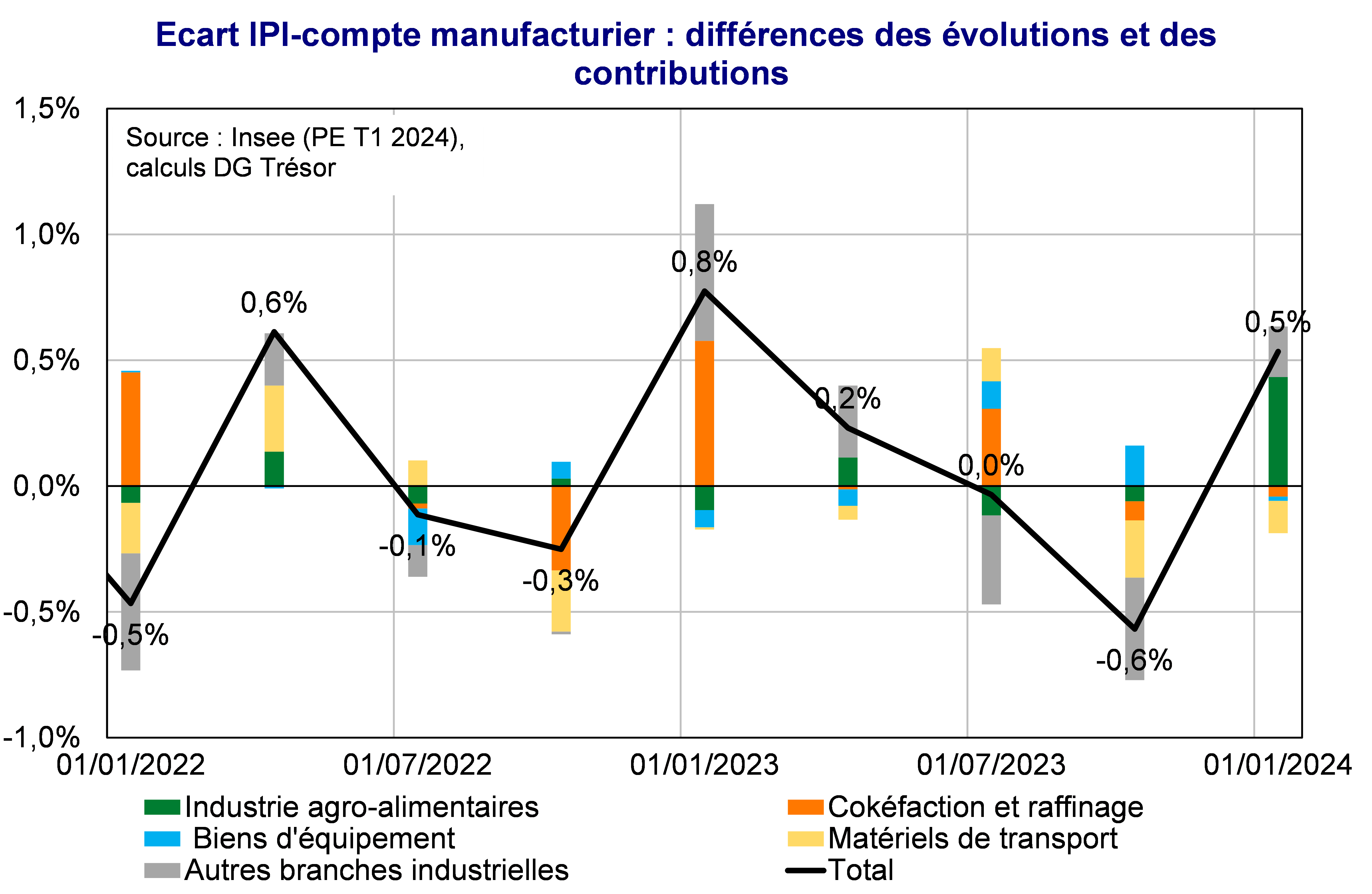

Au premier trimestre 2024, l’évolution de l’indice de production industrielle dans certains des secteurs de l’industrie manufacturière ont surpris par l’écart affiché avec les comptes trimestriels, alors même que cet indicateur est une source utilisée par les comptables nationaux dans l’élaboration des comptes. L’IPI est en effet l’indicateur correspondant à presque toute la production manufacturière dans les comptes trimestriels, via un étalonnage-calage, procédé économétrique par lequel les variations des comptes nationaux sont estimées. Cette estimation repose sur la relation passée entre l’indicateur et les comptes, en tenant compte de leur écart systématique s’il existe. Cet écart systématique est dans l’ensemble faible s’agissant de la production manufacturière : on s’attend donc à ce que les variations de l’IPI et des comptes trimestriels soient proches. C’est bien le cas ce premier trimestre pour les matériels de transports, dont la chute est sensiblement la même dans les comptes trimestriels (−4,4 %) qu’affichée par l’IPI trimestrialisé (−4,8 %) ; mais aussi pour l’industrie des biens d’équipements (−1,9 % contre −1,4 %).

Pour comprendre ces écarts, il faut d’abord rappeler ce que mesure l’IPI et comment il est calculé. L’indice de production industrielle a pour but de mesurer l’évolution de la production des secteurs manufacturiers en volume, à un niveau sectoriel très fin. Il est estimé à partir de données d’enquêtes de branche réalisées à partir d’un échantillon représentatif d’entreprises par l’Insee, qui récoltent des données liées aux quantités physiques de production lorsque cela est possible, sinon en interrogeant les entreprises sur l’évolution de leur valeur ajoutée ou l’évolution du nombre d’heures travaillées.

L’étalonnage-calage de la production manufacturière dans les comptes nationaux peut présenter un décalage avec la variation de l’IPI. Une source d’écart est l’utilisation de pondérations différentes lorsque l’on considère les niveaux agrégés des branches : l’IPI utilise en effet les pondérations issues des valeurs ajoutées des branches, qui peuvent fortement diverger des poids dans la production totale. D’autre part, par construction, les comptes nationaux et l’IPI ne sont pas censés avoir les mêmes variations : par principe, l’étalonnage-calage permet de corriger l’IPI de certains biais (d’échantillonnage, en particulier). Une dernière raison, technique, tient au fait que l’IPI utilisé dans l’étalonnage des comptes est non-corrigé des variations saisonnières : la séquence de désaisonnalisation des séries d’IPI n’est pas la même que celle des comptes trimestriels . La publication de l’IPI de décembre avait d’ailleurs inclus un avertissement relatif à ces corrections au tournant de l’année.

Pour la majorité de ces secteurs, le signe des évolutions est concomitant, mais l’ampleur du signal donné diverge parfois assez fortement. Cela concerne notamment le secteur de la cokéfaction-raffinage, où l’IPI diminue bien plus fortement (−9,4 %) que dans les comptes nationaux (−3,8 %) au 1er trimestre de l’année, dans le sillage des fermetures temporaires de raffineries depuis le début de l’année. De même, l’écart dans l’agro-alimentaire entre la variation de l’IPI (+2,7 %) et celle, largement supérieure, des comptes nationaux (+4,1 %), c’est le compte qui explique le plus l’écart sur le premier trimestre de l’année.

En somme, l’écart « IPI-comptes » n’est pas plus expliqué par des phénomènes économiques que par des différences calculatoires : l’IPI se veut porteur d’une information conjoncturelle et mobilise des éléments rapidement disponibles, là où les comptes nationaux trimestriels doivent décrire les comptes annuels le plus fidèlement possible et donc donner une description globale et détaillée de l’économie nationale. De plus, cet écart peut paraître particulièrement fort ce trimestre, mais n’est en fait pas démesurément éloigné de sa moyenne.

Par ailleurs, la prochaine publication des comptes nationaux par l’Insee, le 31 mai, sera aussi la première dans la nouvelle « base » de comptabilité nationale (base 2020). Elle modifiera de nombreux choix méthodologiques opérés par l’institut dans le cadre de ces estimations économique, ce qui pourrait avoir des conséquences sur les comptes de production manufacturière, leur évolution et in-fine sur les étalonnages entre comptes trimestriels et IPI, et donc sur les écarts d’évolutions entre ces derniers.