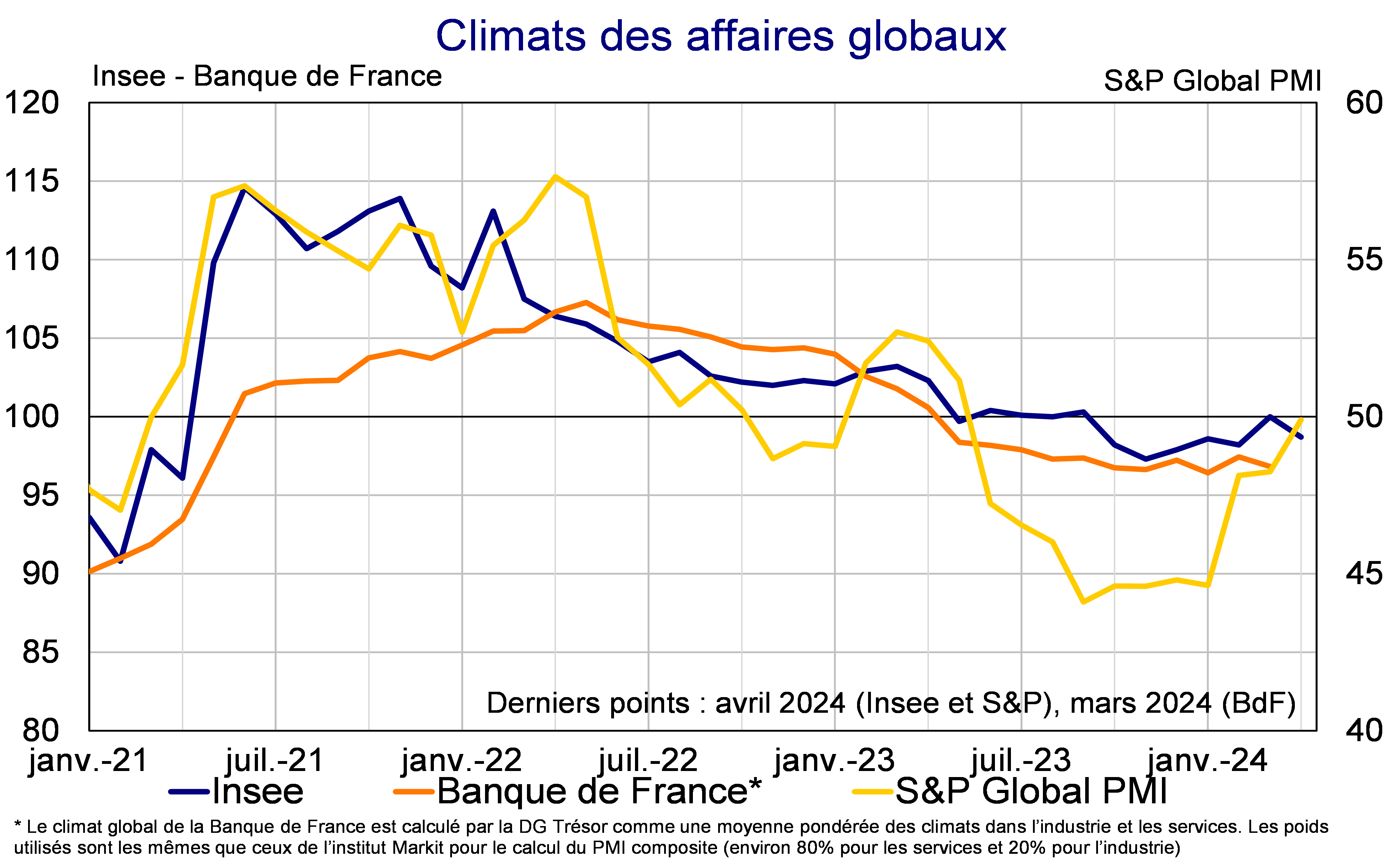

Flash conjoncture France - Les PMI flash en forte hausse en France, le signal est plus modéré pour l’Insee

Selon S&P, le PMI (flash) composite affiche une forte hausse en avril (+2,2 pt à 50,5), portée par les services.

• Selon S&P, le PMI (flash) composite affiche une forte hausse en avril (+2,2 pt à 50,5), portée par les services.

• De son côté, le climat des affaires de l’Insee s’affiche en baisse ce mois-ci (−1 pt à 99), pénalisé par l’ensemble des secteurs à l’exception du commerce de détail.

• D’après la Banque de France, les ventes dans le commerce de détail accélèrent en mars, à +0,5 % en variation mensuelle. Cette hausse est portée par l’habillement, le matériel de sport et le bricolage tandis que les ventes dans les secteurs de l’automobile et des meubles s’affichent en baisse.

• Selon l’enquête mensuelle de l’Insee, la confiance des ménages repart à la baisse en avril après avoir connu une embellie en mars (−1 pt à 90) et reste en-dessous de sa moyenne de long terme à 100. Le solde sur l’opportunité de faire des achats importants est quasi-stable en avril (+1 pt à −33) mais reste loin de sa moyenne de long terme (−15).

Zoom sur les signaux conjoncturels dans les services

Cette semaine, deux enquêtes de conjoncture phares ont été publiées : la première est celle des PMI (flash) de S&P, la deuxième est celle des climats des affaires de l’Insee. Ces deux enquêtes portent sur le mois d’avril et témoignent de dynamiques différentes, même si leur signal sur la croissance de l’activité reste proche. En effet, le PMI composite affiche une forte croissance en avril (+1,6 pt à 49,9) lui permettant d’atteindre son plus haut niveau depuis onze mois ; tandis que l’enquête de l’Insee fait état d’un léger recul du climat des affaires (−1 pt à 99) repassant sous sa moyenne de long terme. Ces dynamiques divergentes interrogent.

Il existe des différences méthodologiques entre ces enquêtes, qui modifient l’interprétation des signaux conjoncturels. Ces différences structurelles aux enquêtes sont par exemple : le nombre d’entreprises interrogées (entre 15 000 et 20 000 pour l’Insee contre 1 000 environ pour S&P) ou encore la méthode de calcul des soldes synthétiques et les secteurs couverts par l’enquête. L’Insee a récemment mis en lumière ces différences structurelles entre enquêtes dans un billet publié le 24 avril 2024. Au-delà des différences méthodologiques de ces deux enquêtes, il est intéressant de se demander quels facteurs conjoncturels jouent le plus dans cette différence de signal, en centrant notre analyse dans les services.

La hausse du PMI composite est portée par la progression de forte ampleur du PMI dans les services (+2,2 pt à 50,5), qui repasse au-dessus de son seuil théorique d’expansion et qui connaît sa première hausse depuis mai 2023. Cette hausse ne se retrouve pas dans le climat des affaires de l’Insee, qui perd −3 pt pour atteindre tout juste sa moyenne de long terme à 100. On retrouve ici une des différences majeures entre les deux enquêtes : si l’Insee emploie une analyse factorielle sur les soldes pour construire son climat synthétique, S&P emploie une moyenne pondérée pour obtenir le PMI composite, dont les poids utilisés dépendent de la part des deux secteurs dans la valeur ajoutée marchande. Actuellement, cela correspond à 82 % pour les services et 18 % pour l’industrie. Notons également que le PMI services correspond au solde d’activité passée dans les services exclusivement.

Si le PMI services global correspond exclusivement au solde de la production passée dans les services, il est intéressant de regarder les autres sous-soldes dans les services pour mieux comprendre la dynamique dans ce secteur. Les soldes prospectifs (nouvelles affaires et activité future) connaissent les hausses les plus conséquentes en avril dans les PMI alors que leurs équivalents côté Insee (perspectives générales et tendance prévue de l’activité) reculent nettement. La perception d’une activité plus dynamique dans les mois à venir selon les PMI coïncide avec une hausse sensible du solde d’opinion relatif à l’emploi. Le solde relatif à la tendance prévue des effectifs se redresse nettement dans l’enquête Insee également.

Cette dynamique sur le marché du travail a des conséquences sur les prix selon S&P. En effet, étant à forte intensité de main d’œuvre, le secteur des services a tendance à soutenir l’inflation en France en raison de la hausse des frais salariaux. Le solde des prix prévus dans les services a alors atteint son plus haut niveau depuis janvier 2024 dans l’enquête PMI. Dans l’enquête de l’Insee, le solde des prix prévus dépasse sa moyenne de long terme depuis le printemps 2021 ; après avoir nettement décru jusqu’au printemps 2022, il n’affiche depuis plus de tendance très marquée, oscillant entre des hausses et des baisses autour de valeurs élevées.