A mauvais jeu, faire bonne mine ? - Brèves économiques de la Péninsule Arabique - Semaine du 15 au 21 avril 2024

Toute l'actualité économique et financière hebdomadaire de l'Arabie Saoudite, du Bahreïn, des Emirats arabes unis, du Koweït, d'Oman, du Qatar et du Yémen.

A mauvais jeu, faire bonne mine ?

Plus que jamais au sein du CCEAG, l’investissement dans les industries extractives a bonne mine.

Deux logiques complémentaires ces dernières années sont à l’œuvre : d’une part, le développement, notamment en Arabie saoudite, d’une industrie extractive compétitive et d’autre part, les investissements stratégiques, menés de front par les Emirats Arabes Unis et l’Arabie saoudite, dans des actifs miniers étrangers.

Aujourd’hui, 5 % des réserves minières mondiales se trouveraient en Arabie saoudite, mais moins de 1 % du budget mondial total consacré à l'exploration et à l'extraction minière est investi dans la région. Vision 2030 a rehaussé le rôle du secteur minier dans l'économie saoudienne, le positionnant comme un troisième pilier économique clé dans le cadre du programme national de développement industriel et de logistique. L'Arabie saoudite possède des ressources minières estimées à 2 500 Mds de dollars et cherche à attirer près de 200 milliards de dollars d'investissements dans le secteur d'ici 2030. À ce jour, plus de 48 minéraux ont été identifiés dans le royaume, dont le marbre, le granit, l'or, le cuivre et le fer.

Par essence, le secteur minier se caractérise par une forte intensité du capital par rapport au travail, de longs délais d’exploitation, la finitude des ressources, la volatilité des prix et un retour sur investissement tardif. Empiriquement, le succès du développement de l’industrie minière repose notamment sur l’attractivité de la réglementation et du droit foncier, la transparence de l’administration et la capacité à assurer des risques d’investissements.

L’Arabie saoudite a ainsi entrepris un certain nombre de réformes visant à rendre attractive l’industrie extractive. Le Royaume a créé le ministère de l'industrie et des ressources minérales en 2019 afin d'en accélérer la croissance. Pour attirer les investissements internationaux, le Royaume a introduit une nouvelle loi minière facilitant l'exploration et l'extraction des minéraux par les entreprises et créant des incitations financières. La demande de licences minières saoudiennes a explosé depuis et le nombre de permis d'exploration est passé de 58 à 259. Le service géologique saoudien a récemment attribué un contrat de 207 millions de dollars au service géologique chinois dans le cadre d'un appel d'offres visant à achever, d'ici 2025, 50 % de l'étude du Bouclier arabique, une zone de plus de 600 000 km2 carrés de roches précambriennes située dans l'ouest de l'Arabie saoudite. On pourrait ajouter que le Royaume a récemment mis en place le Future Minerals Forum sur la coopération internationale et que le Saudi Metal and Mining Exchange est en train d'être mis en place en coopération avec le National Stock Exchange of Australia, ou NSX, et Saudi Ajlan.

Ce mouvement devrait bénéficier des coûts de l'énergie inférieurs dans cette région à ceux des autres pays à ressources minérales, de sorte que les fonderies de la région partent avec un avantage en termes de rentabilité.

Toute la question est de savoir si ces mines constitueront de nouvelles rentes, ou seront un levier de montée en gamme dans les chaînes de valeur. En juillet dernier, le ministère saoudien de l'investissement a signé un accord de 5,6 milliards de dollars avec le fabricant chinois de voitures électriques Human Horizons pour collaborer à la production de véhicules électriques. L’objectif est pour le Royaume d'exporter plus de 150 000 voitures électriques par an d'ici à 2026.

Les autres pays du CCEAG entreprennent des stratégies de diversification similaires. Qatar Investment Authority est désormais le deuxième actionnaire de Glencore tandis qu’Oman a entamé la construction de ce qui pourrait être la plus grande aciérie verte du monde qui prévoit d'utiliser du minerai de fer du Cameroun. Prévu pour être achevé en 2026, ce mégaprojet en greensteel dans la zone économique spéciale de Duqm établira une usine d'acier vert de six millions de tonnes métriques par an. Ce projet devrait permettre d'économiser 12 millions de tonnes de CO2 par an et sera entièrement alimenté par des énergies renouvelables et de l'hydrogène vert. Les Emirats Arabes Unis ont fixé pour objectif l'augmentation de la contribution du secteur minier au PIB non pétrolier à 5 % d'ici 2030, ainsi que le remplacement des importations de l'industrie d'extraction minière évaluées à quelque 558 millions de dollars par des produits locaux d'ici 2026 en valorisant les ressources de leurs 6 réserves géologiques.

Aux initiatives nationales et régionales qui se multiplient, s’ajoute une stratégie d’acquisitions internationales qui vient enrichir l’équation minière, permettant de sécuriser l’approvisionnement en métaux critiques inexistants dans la région mais cruciaux pour la transition écologique : coentreprise Manara Minerals entre Ma’aden et le PIF, acquisition de Mopani Copper Mines en Zambie, en mars dernier, par International Resources Holdings (Abu Dhabi) pour 1,1 Md USD…

Le risque serait que les investissements dans ce nouveau secteur se fassent au détriment des investissements nécessaires à l’augmentation à long terme de la productivité globale de l’économie (éducation, recherche…). Le lancement par l’Arabie saoudite, en novembre 2022, de Ceer Motors (véhicules électriques) apparaît comme un bon signal à cet égard. C’est ainsi que le piège d’une diversification des rentes sera évité et que les pays du CCEAG richement dotés en ressources naturelles pourront faire à bon jeu bonne mine.

Luidgy Gabriel Belair, Attaché macroéconomique et financier

Evolution du secteur minier en Arabie Saoudite

Source : Ministère adjoint des ressources minérales (2020), Saudi Invest (2020) & Ma'aden (2019)

Pétrole et gaz

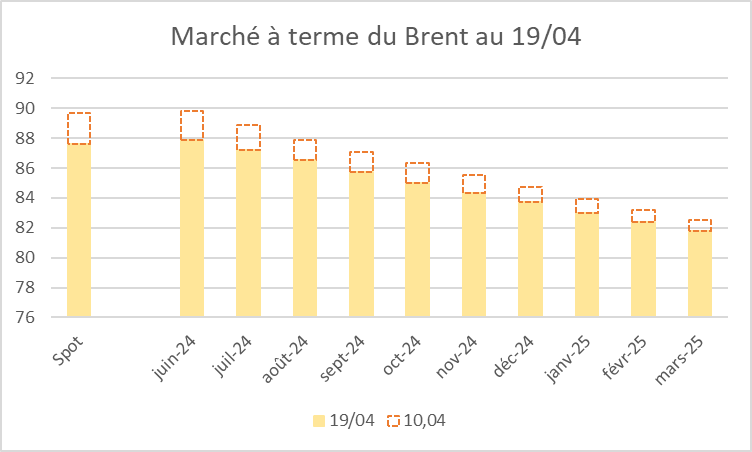

Brent : 19/04/2024 à 12h00 GST : 87,6 USD/Bbl

Après plusieurs semaines de hausse soutenue, le prix du baril a décroché en début de semaine et s’établit en dessous de 88$, malgré un pic ce vendredi matin au-delà de 90$ La persistance de l’inflation aux Etats-Unis et la publication d’indicateurs économiques négatifs en Chine ont affaibli les perspectives de demande pour 2024, et les marchés n’ont pas considéré l’escalade pour l’instant retenue entre l’Iran et Israël comme un resserrement significatif des conditions d’offre. La situation géopolitique au Moyen-Orient reste cependant extrêmement volatile, et toute escalade pourrait voir le prix du baril s’envoler à des niveaux dangereux pour l’économie mondiale.

Cette semaine, la baisse des perspectives de demande l’a emporté sur la montée des tensions. La hausse inattendue de l’inflation aux Etats-Unis à 3,5% en mars a contraint la FED à admettre que davantage de temps sera nécessaire pour maitriser la hausse des prix, éloignant la perspective d’une baisse des taux directeurs salutaire pour la reprise économique et la demande de pétrole. En Chine, les bons chiffres de croissance du Q1 2024 cachent des bases fragiles et un essoufflement perceptible en mars. La demande particulièrement faible dans les pays de l’OCDE a contraint l’IEA à baisser ses prévisions de demandes pour 2024 de 100 000 barils/jour.

En fin de semaine dernière, les prix continuaient de grimper tandis que les marchés attendaient avec appréhension la réponse iranienne au bombardement israélien de leur consulat à Damas. L’attaque de samedi soir s’est avérée moins dévastatrice qu’anticipé, et les investisseurs ont estimé cette semaine que le risque d’embrasement s’était atténué. La possibilité de tensions sur l’approvisionnement causées par un blocage d’Ormuz ou une augmentation des sanctions américaines n’est pas écartée, mais le consensus semblait se diriger en milieu de semaine vers un contrôle de l’escalade par Washington. Des explosions ont cependant eu lieu ce vendredi matin en Iran, laissant craindre une riposte israélienne non contenue par l’allié américain et déclenchant une envolée soudaine du baril (+3,5$ en deux heures). L’attaque s’est avérée être d’une ampleur limitée, et au moment de la rédaction de cette analyse, les cours se dirigent à nouveau à la baisse. La situation reste cependant extrêmement volatile et sensible à tout nouveau développement.

Enfin, les inventaires de pétrole américains ont cru de 5,8 millions de barils cette semaine pour atteindre 457,3 millions de barils, 2% seulement en dessous de leur niveau moyen ces 5 dernières années. Les membres de l’OPEC+ possèdent également désormais plus de 4 millions de barils/jour de production inutilisée. Des inventaires pleins et des capacités de production en réservent réduisent le risque d’une crise d’approvisionnement à court terme et rassurent les investisseurs, faisant baisser mécaniquement les cours.

Le marché à terme du Brent a enregistré ces évolutions : la backwardation s’est nettement atténuée cette semaine, le coefficient de régression linéaire entre les prix de juin 2024 et mars 2025 n’étant plus que de -0,68 le 19 avril, contre -0,81 le 10 avril. Le soulagement devant la relative modération de l’escalade entre Israël et l’Iran et surtout le renforcement des stocks de pétrole ont réduit la menace d’une crise d’approvisionnement à court terme.

La timide baisse des prix reste cependant hautement conditionnée à la moindre évolution des conditions géopolitiques ou économiques, et les risques ne manquent pas pour briser l’équilibre vers une nouvelle phase haussière. La guerre en Ukraine continue de faire rage, ouvrant la voie à de nouvelles attaques sur la production Russe. Le monde retient son souffle quant à l’évolution de l’escalade entre Israël et Iran, et les occasions ne manquent malheureusement pas au Moyen-Orient pour provoquer un embrasement plus massif de la région.

Gaz 19/04/2024 à 12h00 GST : 1,76 USD/MMBtu

La retenue de l’attaque iranienne avait stabilisé cette semaine le prix du gaz naturel à un niveau relativement faible. La riposte israélienne a déclenché une augmentation importante ce vendredi matin, qui ne s’est pas encore résorbée. Les prix fluctuent toujours à un niveau très bas cependant, les cours ayant chuté de manière quasi-ininterrompue depuis novembre sur fond d’un hiver exceptionnellement doux et de capacités de production croissantes à travers le monde, notamment au Qatar.

La montée des tensions au Moyen-Orient s’est associée en cette fin de semaine à une augmentation moins élevée que prévu des stocks américains de gaz naturel (1,42 milliards de mètres cubes contre des attentes de 1,53 mmc) pour faire monter légèrement les prix.

Les stocks de gaz sont cependant toujours 36,4% plus élevées que la moyenne, à cause d’un hiver particulièrement doux qui a réduit les besoins de chauffage et explique la chute marquée du cours du gaz naturel depuis novembre 2023 (-53%).

La baisse des prix ne devrait pas être significativement enrayée dans les prochains mois, notamment à cause de l’abondance perçue des capacités de production, liées à la stratégie du Qatar d’augmenter sa production à 142 millions de tonnes par an, dont 110 millions de tonnes de GNL facilement exportable à travers le monde (contre 77 millions de tonnes aujourd’hui). Les entreprises aux Etats-Unis multiplient d’ailleurs les actions pour limiter leur production et faire face à la faible demande de cette année, diminuant la production totale des Etats-Unis de 10%, à l’instar d’EQT ou Chesapeake Energy qui ont retardé leurs actions de forage.

Les prix du gaz restent cependant assez sensibles à des évolutions géopolitiques majeures, et la situation au Moyen-Orient pourrait affecter les tendances à moyen-terme qui gouvernent usuellement les cours.

Leith PIC, Analyste macroéconomie et finance

Brèves économiques

Péninsule Arabique

Les dépenses gouvernementales devraient rester le principal moteur de l’économie dans les pays du GCC, avec un pipeline de projets de 3,200 Mds USD d’après un rapport d’Emirates NBD. Plus de 572 Mds USD de projets sont en cours d’exécution dans la région, portés principalement par l’Arabie Saoudite (50,6%) et les Emirats Arabes Unis (27,5%). Plus d’un tiers sont des projets de construction, mais l’énergie n’est pas en reste, notamment car le secteur sous-tend la majorité des projets en cours du Qatar. Les projets en phase de pré-exécution, qui devraient tous être réalisés avant 2031 représentent quant à eux 1,400 Mds USD, auxquels s’ajoutent 1,344 Mds USD de projets encore non définis mais qui s’inscrivent dans des visions plus larges, comme NEOM. Parmi ceux-ci, les transports complètent le tableau avec 20% des initiatives.

Le marché du conseil devrait atteindre un chiffre d’affaires de 6 Mds $ dans les pays du GCC en 2024, porté par les stratégies de diversifications et les méga-projets. Source Global Research, dans un rapport publié ce mercredi, prévoit une croissance de 11% pour le secteur qui devrait réaliser sa plus forte croissance (+18,2%) dans son plus grand marché, l'Arabie Saoudite (3,2 Mds $). L'ampleur des projets publics décidés dans le cadre des visions des différents pays du GCC, l'abondance de financements et le développement volontaristes de secteurs disruptifs comme l'IA contribuent à alimenter la croissance des services de conseils. La région ne semble donc pas affectée par la morosité ambiante du secteur, qui coupe massivement ses effectifs dans le reste du monde. L'industrie reste cependant très sensible aux évolutions macroéconomiques, et tout retournement conjoncturel ou déflagration géopolitique pourrait se répercuter sévèrement dans les cabinets.

Arabie saoudite

Macroéconomie & Finance

Le FMI ajuste ses prévisions de croissance de l’économie saoudienne à 2,6 % pour 2024 et 6,0 % pour 2025. Dans son dernier rapport sur les perspectives économiques mondiales, le FMI a relevé ses prévisions de croissance de l’économie saoudienne à 2,6 % pour 2024 et 6,0 % pour 2025. Pour mémoire, dans son rapport de janvier 2024, le FMI avait prévu une croissance de 2,7 % pour 2024 et de 5,5 % pour 2025. En 2023, le PIB saoudien avait attesté d’une baisse de 0,8 % après une croissance record de 8,7 % en 2022. Le FMI s’attend également à ce que le PIB par habitant augmente de 0,5 % en 2024 et de 3,9 % en 2025, contre une contraction de 2,8 % en 2023.

L’inflation atteint 1,6 % en mars 2024. Selon le dernier rapport de la GASTAT, l’indice mensuel des prix à la consommation a augmenté d’1,6 % en glissement annuel (YoY) au mois de mars 2024. Cette hausse est principalement attribuée à une augmentation de 8,8 % des prix du logement, de l’eau, de l’électricité, du gaz et des autres combustibles, ainsi qu’à une augmentation de 0,9 % des prix des aliments. Parallèlement, les prix des transports ont diminué d’1,8 % et les prix des biens et services ont attesté d’une baisse d’1,1 %

Energie, Industrie & Services

ACWA Power et le PIF entament une nouvelle phase de parcs solaires. La société saoudienne ACWA Power et le Fonds souverain (PIF) ont commencé leur quatrième cycle de projets solaires dans le cadre du programme d’énergie renouvelable du pays. La tranche en cours de discussion devrait avoir une capacité totale de 4,55 GW répartis en trois parcs : Al Rass 2 (2 GW), Saad 2 (1,125 GW) et Al Kahfah (1,425 GW). Le coût total de ces projets est estimé à 3,4 Md USD. Le PIF s’est en effet engagé à couvrir 70% de l’objectif du pays en matière d’énergies renouvelables et à développer une véritable filière industrielle ENR dans le pays. Les 30 % restants sont couverts par le Ministère de l’Energie via la Saudi Power Procurement Company (SPPC) à travers des appels d’offres destinés aux investisseurs privés. Les projets portés par le PIF se décident eux en négociation directe avec l’institution et pour le moment, l’ensemble de ces projets ont été confiés à l’entreprise nationale ACWA Power.

Systra a été choisi pour la conception du projet de métro léger et de téléphérique de Qiddiya. La société d’ingénierie française a été choisie par Qiddiya Investment Company (QIC), en charge du développement du projet de divertissement saoudien, comme consultant principal pour la conception du projet de métro léger et de téléphérique de la ville. Les travaux de conception sont en cours et devraient être achevés d’ici 2025. Le projet, financé par le Fonds souverain (PIF), s’étendra sur 367 km² et comprendra des terrains de golf, un parc aquatique, un centre de eSport, un parc à thème « Six Flags » ainsi qu’un stade et une piste de course automobile. D’autres entreprises françaises à l’image de Bouygues Construction sont également présentes sur le projet. Le groupe avait remporté en 2021 un contrat de près d’1 Md USD pour la construction de Six Flags, ce qui fait de Bouygues Construction le troisième plus gros contracteur en termes de montants sur le projet derrière le saoudien El Seif Engineering (3 Md USD) et l’émirien ALEC (2,6 Md USD).

L’Arabie saoudite lance un appel d’offres pour 6 nouvelles opportunités minières. Le pays propose de nouvelles licences d’exploration pour les minerais d’or, de cuivre, de zinc, de plomb et d’argent, et ce pour attirer des investisseurs locaux et internationaux dans le secteur minier. Les nouveaux projets couvriraient une surface totale de plus de 940 km² dont le site d’Al-Halahila à Najran d’une superficie de 34 km² et qui abrite notamment des gisements de cuivre, de zinc et d’or. Le Royaume souhaite faire du secteur minier le troisième pilier de l’industrie saoudienne derrière le pétrole et la pétrochimie et augmenter l’impact total du secteur sur le PIB en passant de 28 Md USD actuellement à 75 Md USD d’ici 2030. En janvier dernier, à l’occasion du Future Minerals Forum, l’Arabie saoudite avait actualisé l’estimation de ses ressources minérales passant de 1 300 Md USD à 2 500 Md USD. Ce chiffre est toutefois amené à varier en fonction des cours des matières premières.

Émirats arabes unis

Macroéconomie & Finance

Les dépenses des ménages ont augmenté de 13% en 2023 dans le secteur du retail. Les secteurs les plus porteurs, d’après le rapport de Majid al Futtaim, ont été la mode et les loisirs, malgré un fort effet de base lié à la coupe du monde de 2022 au Qatar qui explique des chiffres de croissance beaucoup plus faibles sur le premier semestre. Surtout, l’année a vu une augmentation marquée du e-commerce (+15%), portée par la généralisation des paiements digitalisés passant principalement par les téléphones portables.

Les Emirats Arabes Unis ont gagné 10 places pour atteindre le 8ème rang dans l’indice de confiance des investissements directs à l’étranger. Publié par Kearney, ce rapport s’appuie sur des sondages distribués à des dirigeants de grandes entreprises internationales. Ceux-ci ont encensé les efforts fournis par les UAE pour créer un environnement favorable au business, en particulier dans les secteurs de la fintech, du e-commerce, de l’agri-tech ou encore de l’énergie renouvelable. Les UAE représentent 60% des IDE attirés dans les pays du GCC, avec des flux entrants de 22,7 Mds USD en 2022.

Le PIB d’Abu Dhabi a augmenté de 3,1% en 2023, porté par un secteur hors-hydrocarbure dynamique en croissance de 9,1%. La croissance de ce dernier est stable par rapport à 2022 (9,2%), portée principalement par les secteurs de la finance et assurance (25,5%), du transport et logistique (17,1%) et de la construction (13,1%). Le secteur pétrolier affiche une croissance bien plus faible, avec une production pétrolière équivalente à 2022.

Energie, Industrie & Services

Microsoft investit 1,5 Mds $ dans l'entreprise émirienne G42, un signe que les EAU se rapprochent du camp des Etats-Unis dans la bataille de l'IA. Le géant américain acquiert une participation minoritaire et la présence de son PDG au conseil d'administration de G42, et les applications IA de l'entreprise émirienne pourront en retour utiliser les système cloud et les plateformes de Microsoft. Une condition spécifique révèle la nature géopolitique de l’accord : G42 doit cesser d'utiliser tout équipement produit par l'entreprise chinoise Huawei, considérée par les Etats-Unis comme un outil d'espionnage de Pékin. La décision souligne une inclinaison croissante des EAU envers les Etats-Unis, malgré l'importance des relations commerciales et financières avec la Chine.

La chaîne de supermarchés haut de gamme Spinneys envisage une introduction en bourse sur le Dubai Financial Market pour soutenir son expansion vers l'Arabie Saoudite. L'entreprise prévoit de mettre en vente 900 millions d'actions, soit 25% de son capital, avec une période de souscription ouverte du 23 au 30 avril. Déjà présente aux EAU et à Oman, Spinneys affiche un chiffre d’affaires de 700 millions $ et une croissance annuelle de 8,2% depuis 2019, principalement attribuable à l'ouverture de nouvelles surfaces. Le groupe espère attirer un large éventail d'investisseurs pour financer son extension sur le marché saoudien, prévoyant l'ouverture de 4 magasins dans le royaume d'ici la fin de l'année.

La Dubai Electricity and Water Authority (DEWA) et le saoudien ACWA Power ont annoncé la clôture financière du plus grand projet au monde de désalinisation d'eau de mer par osmose inverse à Hassyan. La centrale représente un investissement de 850 millions d'euros, et pourrait produire 820 millions de litres d'eau douce par jour. Ce développement s'inscrit dans la stratégie de Dubai 2030 pour renforcer les capacités de désalinisation de l'émirat et assurer la sécurité de l'approvisionnement en eau, mais également dans les initiatives de développement durable du pays, qui vise à produire 100% de l'eau désalinisée par des énergies renouvelables ou de la chaleur résiduelle d'ici 2030.

Qatar

La Banque Mondiale prévoit une croissance économique réelle du Qatar à 2,1% en 2024 et 3,2% en 2025. Dans sa mise à jour économique pour la région Moyen-Orient et Afrique du Nord (MENA), la Banque prévoit également une nouvelle réduction de la dette publique, de 41,4 % du PIB en 2023 à 39,2 % en 2024, ainsi que la normalisation de l'excédent budgétaire, de 6,1 % du PIB en 2023 à 4,9 % en 2024.

Oxford Economics projette l’excédent du compte courant qatarien à 11,2% du PIB en 2024. Ainsi, la normalisation des performances économiques du Qatar se poursuit, après une année 2023 qui a vu une diminution de moitié de l’excédent du compte courant, à 13,5% du PIB. Oxford Economics estime le risque de change à 1,7 - bien en dessous de la moyenne MENA de 4,2 – justifiant cette évaluation par le prix du gaz naturel, le stock d’actifs détenus par le gouvernement qatarien et la stabilité politique satisfaisants

Tirée par la consommation du secteur de l’énergie, la demande intérieure en gaz naturel du Qatar augmentera de 18Mds de m3 à horizon 2050. C’est en tout cas ce qu’affirme le Forum des pays exportateurs de gaz (GECF) dans l’édition 2023 de sa perspective globale sur le gaz à horizon 2050. L’essentiel de la demande intérieure supplémentaire proviendra de l’augmentation des capacités de liquéfaction de gaz naturel à horizon 2030 (+85%), ainsi que du développement des capacités de production d’hydrogène bleu. Pour mémoire, le Qatar a annoncé la construction dans la ville industrielle de Mesaieed de l’usine « Ammonia-7 », d’une capacité d’1,2MT/an et dont la mise en service est prévue pour 2026.

Bahreïn

Le PIB réel du Bahreïn a augmenté de 2,4% en 2023, porté par la croissance des secteurs hors hydrocarbures. Les secteurs de la restauration et hotellerie (8%), des services gouvernementaux (6%) et des projets financiers (5,7%), ont été les principaux artisans de la croissance, compensant une évolution atone des revenus pétroliers. La croissance s’est accélérée sur le dernier trimestre de 2023, avec une augmentation du PIB réel de 4,61% dont un secteur hors hydrocarbures à 5,14%.

Petrofac remporte un contrat de 127 M USD pour le projet gazier à Awali au Bahreïn. La société britannique Petrofac s’est vue confier un projet gazier à Bahreïn par Tatweer Petroleum, filiale à 100 % de la société publique d’investissement dans le secteur de l’énergie Bapco Energies. Le contrat porte sur l’installation de compresseurs de gaz et d’unités de déshydratation du gaz dans le champ Awali. Également connu le nom de Bahrain Field, il s’agit du premier champ découvert dans la région du Golfe en 1932 d’une capacité de production d’1,7 Md de pieds cubes de gaz par jour. Il s’agit d’un contrat EPC (ingénierie, approvisionnement et construction) d’une valeur de 127 M USD.

Koweït

L'émir a nommé le cheikh Ahmad Al-Abdullah Al-Ahmad Al-Sabah au poste de premier ministre, en remplacement du Dr. Mohammad Sabah Al-Salem Al-Sabah, qui a démissionné après trois mois à ce poste. Sheikh Ahmad est le responsable du Diwan Amiri, et il a occupé plusieurs postes ministériels dans le passé, notamment dans les secteurs du pétrole et de l'information (2009-2011), de la santé (2005-2007), des finances et des communications (1999-2001), ainsi que des postes dans le secteur privé, notamment dans le secteur bancaire. Il va maintenant soumettre une liste de ministres à l'émir, qui s'apprête à former son premier gouvernement.

La croissance réelle du PIB du Koweït en 2023 est révisée à la baisse avec une estimation d’un recul de -2,2%. Le FMI a mis à jour ses estimations et ses prévisions de croissance pour le Koweït, à l’occasion de la publication de son World Economic Outlook. La croissance réelle du PIB en 2023 était précédemment estimée augmenter de 0,6%. Il en est de même pour la prévision pour 2024, avec une contraction prévue de 1,4%, alors qu’une hausse de 3,6% était anticipée.

Oman

Oman a enregistré un excédent budgétaire de 207 M OMR (538 M USD) fin février 2024 selon le ministère des Finances, contre un excédent de 372 M OMR (967 M USD) sur la même période de 2023, soit -44,3% en glissement annuel. La baisse de l’excédent en g.a. s’explique en partie par la baisse des revenus (-8,8%) notamment pétroliers et gaziers (-17,4%) du fait des prix de barils (-2 USD) plus bas et d’une production en baisse (-3,7%).

Le marché de la dette omanais s’est contracté de 7% en 2023, le pays utilisant son excédent budgétaire lié aux revenus pétroliers pour s’acquitter de ses créances. Le marché de la dette s’est ainsi contracté à 44 Mds en 2023, et l’agence de notation Fitch estime que cette baisse devrait s’étendre en 2024, avant de se développer à nouveau à moyen terme pour financer les projets d’investissement du régime. Le marché de la dette Omanais est un des plus faibles de la région, malgré de récentes initiatives pour clarifier les régulations et promouvoir de nouveaux outils financiers. La finance islamique rencontre un fort engouement dans le pays, une industrie désormais estimée à 28 Mds USD et dont les émissions de Sukuk représentent désormais 21,1% du marché de la dette (18% en 2022).