Pygmalion et Galatée - Brèves Economiques de la Péninsule Arabique - Semaine du 18 au 24 mars 2024

Toute l'actualité économique et financière hebdomadaire de l'Arabie Saoudite, du Bahreïn, des Emirats arabes unis, du Koweït, d'Oman, du Qatar et du Yémen.

Pygmalion et Galatée

Le sociologue Robert K. Merton, père de l’économiste Robert C. Merton auquel les analystes financiers doivent le tout aussi célèbre modèle Black-Scholes-Merton, a baptisé sous le nom de « théorème de Thomas » l’idée que les représentations individuelles avaient une influence sur la réalité.

Son intuition fondatrice est simple : If men define situations as real, they are real in their consequences.

Ces prophéties autoréalisatrices, qui créent pour une société entière un horizon d’attente interpersonnel, se manifestent dès lors que les agents économiques adaptent leurs comportements en fonction de leurs anticipations.

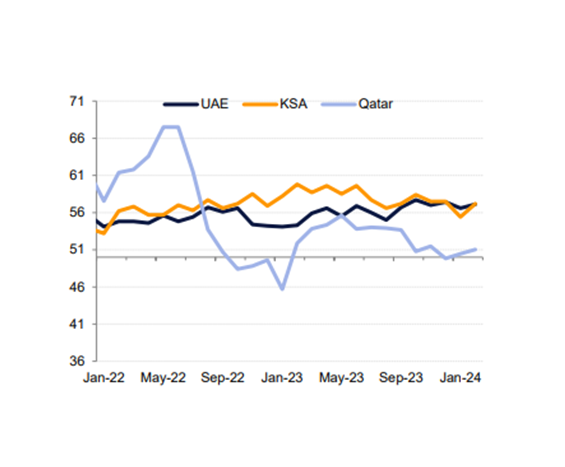

Au sein du CCEAG, le secteur non-pétrolier n’est sans doute pas insensible au phénomène. Le Purchasing Managers’ Index (PMI), fondé sur une enquête mensuelle menée auprès de responsables achats dans 19 secteurs, pourrait bien être un thermomètre aussi bien qu’un baromètre à caractère prophétique.

Selon le PMI, qui mesure la confiance des entreprises et partant constitue un indicateur mensuel avancé de la dynamique du secteur privé non pétrolier, les économies régionales sont en bonne santé et maintiennent une dynamique positive.

Les indices PMI des Émirats arabes unis et de l'Arabie saoudite sont toujours restés en territoire expansionniste (supérieurs à 50) depuis la sortie de la pandémie de COVID-19 et continuent de dépasser largement la moyenne mondiale. En comparaison, les indices PMI des principales économies occidentales ont été volatils et sont actuellement proches de la neutralité.

Aux Emirats Arabes Unis, le PMI de Dubai vient même de bondir à 58,5 en février, son plus haut niveau depuis mai 2019, les entreprises citant un accroissement de la demande locale comme raison principale de l'augmentation de la production. Tous les secteurs connaissent des améliorations en février et leur niveau de production est territoire positif sur les 12 derniers mois. Le PMI du secteur touristique a été particulièrement performant. L'indice de la construction s'est également amélioré en février, atteignant son plus haut niveau depuis la mi-2019. Le mois dernier, les entreprises ont revu leurs prévisions à la hausse et ont par conséquent augmenté leurs embauches. Les PMI agissent en retour sur la confiance et attirent les entreprises et les investisseurs, qui alimentent à leur tour la croissance. C’est ainsi que la croissance des grandes économies du CCEAG, en particulier les EAU, semble bénéficier d’une forme d’effet d’hystérèse, une perte de sensibilité immédiate aux soubresauts conjoncturels et géopolitiques mondiaux.

Pour les pays membres du CCEAG, contraints à des degrés divers de mener en un temps compté la diversification de leur économie, il est essentiel d’entretenir ce climat de confiance. Pour cela, ils devront maintenir l’alignement des planètes : poursuivre les réformes structurelles améliorant encore l’environnement des affaires, continuer à donner une « guidance » sur les ambitions et la mise en œuvre des visions stratégiques portées par leur leadership respectif, maintenir une communication positive capable de catalyser toujours plus les énergies. En somme, associer l’effet Pygmalion à un « effet Galatée » que l’on pourrait définir comme l’élan de création de valeur résultant des investissements et de l’innovation. Qu’Aphrodite veille.

Jean-Baptiste Chauvel, Chef du service économique régional

Luidgy Gabriel Belair, Attaché macroéconomique et financier

Evolution du Purchasing Managers' Index aux Emirats Arabes Unis (UAE), en Arabie Saoudite (KSA) et au Qatar

Source : Emirates NBD

Pétrole et gaz

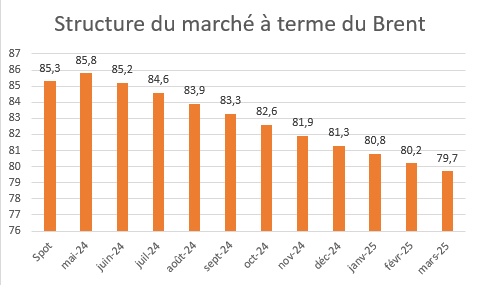

Brent : 22/03/2024 à 12h00 GST : 85,3 USD

Les contrats à terme du Brent pour la prochaine livraison s’échangent, ce vendredi à 12h00, à 85,3 USD, un niveau stable par rapport à la semaine dernière.

Le risque d’une baisse des prix du pétrole semble s’éloigner, comme l’indique l’augmentation des positions combinées nettes des investisseurs sur les contrats à terme de Brent et d’US crude, de 128 mb en décembre à plus de 380 mb à la mi-mars. Les investisseurs, sans être complètement rassurés en l’absence de preuves d’une reprise industrielle forte, ne prévoient pas une nouvelle chute.

Le prix spot de 85,3 USD, qui rentre dans la moyenne des prévisions pré-pandémie, semble cependant en contradiction avec la structure du marché à terme, qui affiche une importante « backwardation », avec une augmentation forte du price premium sur les livraisons à court terme ces dernières semaines. Les contrats à terme pour mai 2024 s’échangent ainsi à 85,8 USD, et ceux pour mars 2025 à 79,7 USD.

Une structure de « backwardation » aussi importante est souvent révélatrice de niveaux de réserves pétrolières faibles, laissant craindre une crise d’approvisionnement ponctuelle en cas de disruption à court terme. Mais le prix spot devrait alors être plus élevé, possiblement autour de 90 USD. Et les stocks sont seulement légèrement en dessous de la moyenne aujourd’hui.

Les investisseurs semblent en réalité avoir réagi aux signaux de l’OPEC+ pointant vers un maintien des restrictions de production à la mi-année. La volonté politique affichée par l’Arabie Saoudite et ses alliés de stabiliser les prix, combinée à une baisse de la croissance de la production aux Etats-Unis annoncée pour 2024 par l’IEA, fait craindre un amenuisement des stocks sur toute l’année.

L’évolution des prix du pétrole semble donc beaucoup dépendre de ce qui sera observé sur les stocks dans les prochains mois. Les principales incertitudes sont géopolitiques. La réussite des négociations pour un cessez-le-feu à Gaza qui se déroulent au Qatar pourrait améliorer la situation d’approvisionnement, en rassurant sur le risque d’embrasement de la région et en diminuant les temps de trajet des pétroliers et la quantité d’« oil on sea ». Les dernières attaques de Kiev sur des installations pétrolières russes pourraient, si elles se répétaient, compliquer la situation d’approvisionnement et contribuer à faire monter les prix.

Leith PIC, Analyste macroéconomie et finance

Brèves économiques

Arabie saoudite

L’Arabie saoudite prévoit de créer un fonds de 40 Md USD dédié à l’intelligence artificielle. Le Public Investment Fund (PIF), principal fond souverain saoudien, serait actuellement en discussion avec le fonds de VC américain Andreessen Horowitz (a16z) qui prévoit d’ouvrir un bureau à Riyad. D’autres fonds de VC pourraient être associés. Le lancement de ce fonds dédié à l’IA est attendu pour la deuxième moitié de 2024. L’Arabie Saoudite, comme d’autres pays de la région, tente de mobiliser ses ressources financières pour développer le secteur de l’intelligence artificielle, ayant établi en 2023 un centre de recherche à Riyadh et élaboré une des premières régulations éthiques sur l’IA.

Le PIF envisagerait d’acquérir la compagnie aérienne nationale Saudia. Le fonds souverain deviendrait ainsi le propriétaire de la compagnie en lieu et place du gouvernement. Son objectif est d’améliorer la performance financière et opérationnelle de Saudia. Le PIF a précisé que la compagnie pourrait être privatisée ou fusionnée avec Riyadh Air, dont il est déjà propriétaire.

L’Arabie saoudite représente 63% des projets immobiliers actuels dans le Golfe. La valeur des projets prévus ou en cours de construction en Arabie saoudite s’élève à 1 060 Md USD, pour une valeur totale des projets immobiliers dans la région de 1 680 Md USD. Les mégaprojets lancés par le gouvernement saoudien pour son projet Vision 2030, à l’instar de Neom et de sa ville futuriste The Line, tirent en grande partie la croissance du secteur de la construction. Les Emirats Arabes Unis arrivent en deuxième position (24% des projet) et Bahreïn en troisième position (1,3%).

L’Arabie saoudite a attiré près de 13 Md USD d’investissements dans le secteur du tourisme. Ces investissements devraient permettre la création de 150 000 à 200 000 chambres d’hôtels dans le pays au cours des deux prochaines années. Selon le ministre adjoint du Tourisme, l’objectif est que les recettes touristiques, aujourd’hui de 66 Mds USD, atteignent 85 Mds USD en 2024. Le gouvernement saoudien investit massivement pour renforcer l’attractivité du pays : en 2023, le PIF a établi une société d’investissement dédiée au tourisme, Asfar. Le secteur du tourisme contribuerait actuellement à hauteur de 4,5% au PIB national, avec un objectif fixé à 10% d’ici 2030.

Bahreïn

Les exportations de produits nationaux ont atteint 892 M USD en février 2024, en augmentation de 17% en glissement annuel. L’Arabie saoudite était le premier client et a représenté 28% des exportations (93 M USD), suivi par les Emirats Arabes Unis (13%), et les Etats-Unis (9%). Les métaux continuent de porter le commerce extérieur bahreïni, l’aluminium se trouvant en première place des produits exportés (27%) devant les minerais agglomérés et alliages de fer (21%). Les minerais non-agglomérés de fer représentent quant à eux le premier poste d’importation du pays, illustrant l’importance du secteur sidérurgique.

Émirats arabes unis

À partir du 1er janvier 2025, les employeurs aux Émirats Arabes Unis devront financer l'assurance santé de leurs employés, y compris les travailleurs domestiques. Déjà expérimentée à Dubaï et Abu Dhabi, cette mesure vise à améliorer la productivité des employés et l'attractivité du pays, dans la continuité du programme de protection contre la perte d'emploi instauré en 2023, et qui couvre plus de 7,2 millions de personnes. Les entreprises prévoient une augmentation drastique des coûts qui pourrait se répercuter sur les marges comme sur les prix, et le marché de l'assurance devrait être le terrain d'une forte compétition dont l'effet sur la profitabilité reste à déterminer.

En 2023, le commerce non-pétrolier EAU-USA a atteint 31,4 milliards de dollars et devrait continuer à se renforcer en 2024. Les EAU restent la première destination d'export des Etats-Unis au Moyen-Orient avec 24,8 milliards de dollars, en augmentation de 19% sur l'année 2023. Ces exportations sont composées principalement de véhicules (18%), de réacteurs nucléaires (15%), de machines électriques (14%) et d'aéronautique (12%), les Emirats étant l'un des premiers clients militaires des Etats-Unis. Les exportations Emiriennes, de 6,6 milliards USD, ne comblent pas une balance commerciale hors hydrocarbures structurellement déficitaire. La relation bilatérale reste cependant perçue par les deux pays comme très favorable, et appelée à collaborer sur certains sujets majeurs, comme la santé, les services financiers ou l'intelligence artificielle.

Les Investissements Directs à l'Etranger (IDE) émiriens ont atteint 2,5 milliards de dollars à l'hiver 2024. Solidifiant leur position d'investisseurs clé, les EAU diversifient leurs positions en étant présents dans plus de 90 pays. Dans le cadre d'une stratégie pro-active, le pays établit des partenariats avec des pays émergents jugés propices à l'expansion. Dernier en date, l'investissement massif de 35 milliards USD en Egypte pour le développement de la ville de Ras al Hekma, pays où opèrent déjà plus de 2000 entreprises émiriennes.

Masdar a acquis 50 % de Terra-Gen, producteur américain d'énergie renouvelable, consolidant sa présence aux États-Unis et affirmant son engagement envers la transition énergétique mondiale. Terra-Gen, qui gère d'importants actifs en énergie éolienne, solaire et de stockage, renforce le portefeuille stratégique de Masdar visant une capacité globale de 100 gigawatts d'ici 2030

Koweït

L’agence de notation Fitch a confirmé la note AA- du Koweït avec une perspective stable. Elle rappelle la solidité budgétaire du pays, insistant sur les actifs étrangers nets qui représentent plus de 500% du PIB. La forte dépendance au pétrole, la taille importante du service public ou encore le contexte politique (qui freine notamment l’autorisation de recourir à la dette) sont mentionnés comme les obstacles à une amélioration.

Le Koweït a enregistré un déficit budgétaire de 1,7 Mds KD (5,5 Mds USD) sur les 9 premiers mois de 2023. Ce déficit de 4,5% du PIB résulte pour moitié de la baisse des revenus du pétrole entraînée par les restrictions de production OPEC+. La hausse significative (+56%) des dépenses publiques résulte principalement d’une augmentation des dépenses courantes, surtout dans les salaires et compensations (+356%, mais avec une large partie exceptionnelle cette année). Cette augmentation se fait au détriment des CAPEX, qui continuent à baisser malgré les grands projets lancés par le gouvernement sous l’action combinée de turbulences politiques et de contraintes de liquidités. La Banque Centrale Koweitienne prévoit une augmentation du déficit à 3 Mds KD (9,75 Mds USD) pour l’année fiscale en cours.

Une nouvelle loi est en place depuis début 2024 pour lutter contre le manque de foncier disponible au Koweït qui tire les prix vers le haut. Ainsi, une amende pour possession de terrain non utilisé depuis plus de 2 ans sera appliquée. Elle sera de 10 KD (30 euros) par mètre carré par an pour toutes les parcelles dépassant 1 500 mètres carrés. Pour en être exempté, la parcelle devra être en construction à au moins 50% et être connecté au réseau électrique.

Oman

Oman a enregistré une baisse de son excédent budgétaire de 41,4% en glissement annuel. L’excédent budgétaire est de 85 M OMR (221 M USD) fin janvier 2024 selon le ministère des Finances, contre un excédent de 145 M OMR (377 M USD) sur la même période de 2023. La baisse s’explique en partie par l’entrée en vigueur du système de protection sociale, qui a accéléré les dépenses publiques (+11%). Parallèlement, les revenus ont augmenté à un rythme inférieur (+3%), notamment avec une baisse des revenus pétroliers et gaziers (respectivement -1% et -48%). Les revenus hors pétro-gaziers ont quant à eux fortement augmenté (+132%).

Qatar

La note du Qatar a été montée à AA, le troisième plus haut rang de l’agence Fitch Ratings. Les revenus attendus de l’expansion des champs gaziers qataris, dans le contexte d’une demande croissante pour le Gaz Naturel Liquide (GNL), expliquent en grande partie l’amélioration de la situation du Qatar. L’agence prévoit en effet que le ratio dette sur PIB du Qatar chute à 47% en 2024 et 45% en 2025, par rapport à un maximum de 85% en 2020. Malgré une chute récente des prix, la demande en GNL devrait continuer à augmenter, menée notamment par une Europe qui doit remplacer sa dépendance historique au gaz russe, ainsi que par les pays asiatiques qui restent les premiers clients du Qatar.

La production industrielle du Qatar a augmenté de 5,5% sur l’année 2024, mais uniquement grâce au secteur du GNL. La croissance de l’indice de production industrielle est en effet exclusivement due à la très forte activité dans le secteur du gas et des hydrocarbures, avec la mise en service de nouveaux points d’extraction dans l’immense champ gazier nord, le plus grand du monde. La production devrait y doubler d’ici 2030 pour atteindre 142 millions de tonnes par an. Le secteur manufacturier lui, a enregistré une baisse de 5,7%, qui affecte tous les secteurs de production, en particulier celui des métaux (-16,5%)

Le Qatar et le Kazakhstan ont annoncé l’instauration d’un partenariat stratégique pour développer 17,6 Mds USD de projets, principalement gaziers. Ceux-ci incluent la construction d’usines de traitement de gaz, de gazoducs et de centrales électriques à gaz, mais aussi des accords pour l’approvisionnement du Qatar en produits agricoles.