Article

Washington Wall Street Watch n°2023-35

Réflexions hebdomadaires sur les principaux évènements financiers, institutionnels ou règlementaires, aux Etats-Unis.

Conjoncture

Les prix immobiliers progressent mais le marché reste atone

En juillet, les prix de l’immobilier ont globalement accéléré sur l’ensemble des États-Unis, et plus fortement dans les grandes villes américaines.

Selon le rapport de l’agence fédérale de financement du logement (Federal Housing Finance Agency – FHFA), les prix immobiliers aux États-Unis ont augmenté de +0,8 % en juillet (après +0,4 %, révisé de +0,1 point, en juin), soit +4,6 % sur un an. L’indice Case-Shiller publié par Standard & Poor’s, qui porte sur les prix immobiliers des 20 plus grandes villes américaines, augmente de +0,9 % en juillet, soit +0,1 % sur un an (après ‑1,2 %).

En dépit de cette tendance haussière des prix, selon la publication du Census Bureau, les ventes de nouveaux logements ralentissent, à 675 000 logements en août après 739 000 en juillet. Les ventes de logements existants ont également reculé de -0,7 % en août par rapport à juillet selon la National Association of Realtors.

Politiques macroéconomiques

Le scénario de shutdown se profile face aux divisions du Congrès

À l’approche de la date de clôture de l’exercice budgétaire (30 septembre), le Congrès est dans une situation d’impasse : d’une part, les Républicains de la Chambre des représentants restent divisés sur le contenu du budget 2024. D’autre part, malgré la publication le 26 septembre d’un budget provisoire par la commission des appropriations du Sénat, les sénateurs discutent encore de son contenu pour tenter de le rendre acceptable par le Speaker de la Chambre qui décidera de sa mise au vote en cas d’adoption par le Sénat. Le texte proposé au Sénat prévoit de prolonger le fonctionnement des administrations fédérales jusqu’au 17 novembre au prorata du budget 2023 et une aide à l’Ukraine de 6 Md USD.

Faute de budget annuel ou provisoire voté avant le 30 septembre, l’État fédéral court le risque d’un arrêt des activités gouvernementales non-essentielles (shutdown). Les services essentiels comprennent notamment ceux de la sécurité et relevant des dépenses obligatoires (mandatory spending) comme la sécurité sociale.

L’Office of Management and Budget (OMB), organe de gestion administrative et budgétaire rattaché à la Maison-Blanche et qui coordonne les plans de cessation d’activité élaborés par les différents ministères et agences, a publié le 27 septembre des informations relatives au plan d’urgence (contingency plan) en cas de shutdown.

Services Financiers

La Californie renforce les obligations de transparence des entreprises sur leur impact climatique

En Californie, deux lois adoptées par l’Assemblée et le Sénat les 14 et 15 septembre élargissent le périmètre des informations que les entreprises américaines (formed in the U.S.) actives dans l’État (does business in California) doivent publier sur leur impact climatique. Le premier texte (S.B. 253) oblige les entreprises au revenu de plus de 1 Md USD à publier annuellement leurs émissions de gaz à effet de serre directes (scope 1), indirectes (scope 2) et induites par leur chaîne de valeur (scope 3). Le deuxième (S.B. 261) impose aux entreprises au revenu de plus de 500 M USD de publier des informations sur leurs risques financiers liés au climat et les mesures prises pour les atténuer ou s’y adapter. Le délai de mise en conformité à ces lois est prévu en 2026.

Certaines de ces exigences vont au-delà du cadre proposé mais non encore adopté par la Securities and Exchange Commission (SEC) [Proposition 2022-46, 21 mars 2022], autorité des marchés financiers américains. Par exemple, alors que la SEC propose la publication des émissions de scope 3 dont la portée est « significative » ou fait l’objet d’une cible, la règle californienne étend ce périmètre à toutes les émissions de scope 3. Concernant la publication des risques financiers liés au climat, la règle californienne est la première à imposer aux entreprises qu’elles procèdent à des analyses de scénario. La proposition de la SEC cible par ailleurs uniquement les sociétés cotées.

Enfin, l’application de ces lois dépassera les frontières de Californie, puisqu’elles s’appliqueront à toutes les entreprises actives dans l’État, quelle que soit la répartition géographique de leurs revenus. Les autorités estiment que les deux textes s’appliqueront, respectivement, à 5 000 et 10 000 entreprises. Ces règles sont cependant critiquées pour le manque de clarté de leur champ d’application et pour la faible pertinence de leur application à des entreprises non-cotées.

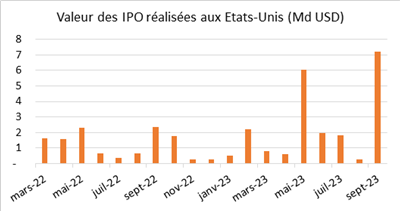

Le volume des introductions en bourse rebondit en septembre

Selon Bloomberg, le mois de septembre 2023 est le plus riche en volume d’introductions en bourse (Initial Public Offerings – IPO) aux États-Unis depuis le fort ralentissement des IPO enregistré au début du resserrement monétaire en mars 2022. Les IPO réalisées en septembre 2023 représentent 7,2 Md USD de capitaux levés, soit 56 % des volumes d’IPO au niveau mondial. Au plus haut depuis début 2023, ce volume mensuel est inférieur à celui de 2021 (20 Md USD mensuels en moyenne) mais dépasse la moyenne d’avant crise (5 Md USD par mois sur 2018-2019). Depuis le début 2023, les IPO représentent 21,4 Md USD de capitaux levés, un montant proche de celui de l’année 2022 sur la même période.

Source : Bloomberg

Le mois de septembre 2023 a notamment été marqué par l’IPO d’Arm, société britannique de semi-conducteurs (5,2 Md USD de capitaux levés), et de la société américaine d’e-commerce Instacart (0,66 Md USD). Bloomberg estime toutefois que le rebond des IPO reste conditionné à la stabilisation des marchés actions et de la politique monétaire. Dans les cas d’Arm et d’Instacart, l’évolution boursière des titres a été considérée comme décevante dans les jours suivant leur introduction. PitchBook souligne par ailleurs que le prix d’introduction d’Instacart (30 USD par action) était nettement inférieur au prix des parts non-cotées échangées sur le marché secondaire en 2021 (133 USD par parts en 2021).

Situation des marchés

Au cours de la semaine écoulée (de vendredi à jeudi), l'indice S&P 500 a reculé de ‑1,0 %, à 4 300 points face à l’inquiétude des investisseurs quant au maintien dans la durée de taux directeurs élevés par la Fed (higher for longer) et au recul de l’indice de confiance des consommateurs (Conference Board Consumer Index) publié le 26 septembre (103 contre 108,7 en août). Les valeurs bancaires ont de nouveau reculé de -1,67 % sur la semaine (indice KBW Banks).

Le rendement des obligations souveraines (Treasuries) à 2 ans a légèrement reculé à 5,06 % (-0,07 point), tandis que le rendement à 10 ans a continué de progresser à 4,57 % (+0,07 point). L’indice de volatilité implicite des Treasuries (MOVE index) a fortement rebondi à 122 (+22 sur la semaine). Le taux à 10 ans évolue toujours à son plus haut niveau depuis 2007.

Brèves

Le Bureau de protection des consommateurs en matière de services financiers (CFPB) a annoncé le 21 septembre travailler sur une proposition de règle visant à retirer les dettes médicales (medical bills) de la note de crédit (credit score) des citoyens. Le CPFB entend aider les familles à se remettre financièrement de leurs évènements médicaux, lutter contre les pratiques de recouvrement de créances sur des factures inexactes (litiges avec les assurances etc.), et veiller à ce que les créanciers ne s’appuient pas sur des données erronées pour accorder des crédits. Par ailleurs, les recherches de l’institution estiment que le montant des frais médicaux d’un ménage n’a pas de lien avec le bon remboursement d’un futur crédit.

- Le Conseil de surveillance de la stabilité financière (FSOC) a annoncé, le 22 septembre, travailler sur les commentaires publics reçus sur sa proposition d’élargissement des critères d’éligibilité permettant de qualifier une institution financière non bancaire (IFNB : assureurs, fonds, hedge funds, etc.) d’établissement systémique. Les établissements visés seraient alors placés sous la supervision directe de la Fed. La proposition est vivement critiquée par les IFNB, qui craignent une surveillance accrue et des lourdeurs administratives de conformité.

- Selon la 3ème estimation du Bureau of Economic Analysis (BEA), la croissance du PIB au 2ème trimestre 2023 est restée inchangée par rapport à la 2ème estimation, à +0,5 % (+2,1 % en rythme annualisé). La contribution de la consommation a toutefois été revue à la baisse, mais compensée par celle de l’investissement et du solde extérieur. Par ailleurs, la croissance du PIB au 1er trimestre 2023 a été revue à la hausse de +0,55 % (+2,2 % en rythme annualisé) contre +0,5 % (+2,0 %) précédemment, résultant d’une révision à la hausse de l’investissement compensée partiellement par celle à la baisse de la consommation.

- Les interventions des responsables de la Fed à l’issue de la réunion du Comité de politique monétaire (FOMC) des 19 et 20 septembre illustrent la diversité des points de vue : la gouverneure Michelle Bowman évoque la possibilité de plusieurs hausses afin de juguler l’inflation qui resterait trop élevée alors que le président de la Fed de Chicago, Austan Goolsbee met en garde contre la théorie économique traditionnelle qui indique la nécessité d’une hausse significative du chômage pour baisser l’inflation.

- La Fed de New York a publié en septembre un article de recherche consacré à la comparaison entre les stablecoins, crypto-actifs visant à rester stables par rapport à une monnaie, et les fonds monétaires. Les auteurs soulignent que le marché des stablecoins enregistre, durant les périodes de stress, de forts mouvements de capitaux au profit des stablecoins considérés comme les plus sûrs. En-deçà d’une valeur de 0,99 $ (perte de la parité par rapport au dollar) les retraits ont tendance à fortement s’accélérer.

- La Federal House Finance Agency (FHFA), chargée de la supervision des organismes de titrisation hypothécaire (Fannie Mae, Freddie Mac) et des Federal Home Loan Banks (FHLB), organismes locaux pouvant octroyer des prêts au secteur bancaire, a publié le 21 septembre un rapport montrant que les FHLB avait fortement accru leur exposition aux banques régionales entre mars et mai dernier, période marquée par les faillites de Silicon Valley Bank (SVB), Signature Bank et First Republic. L’inspection générale de la FHFA prévoit de mener une revue des risques de crédit portés par les 11 FHLB au cours des prochains mois et leur a adressé de nouvelles recommandations sur la gestion de leurs expositions aux banques en difficulté.

- L’inspecteur général de la Fed a enjoint au régulateur, le 28 septembre, de renforcer la supervision des banques régionales. Son rapport, publié le 25 septembre, et consacré à la faillite de Silicon Valley Bank (SVB), a appelé la Fed à mieux tenir compte de la taille des banques et à adapter plus rapidement l’intensité de la supervision au rythme de croissance des établissements. Il recommande également de renforcer la surveillance des risques de taux d’intérêt.