Fintech, les ambitions mondiales des EAU

Déjà hub régional de la FinTech – secteur où la technologie est utilisée pour améliorer les activités financières- les EAU aspirent à le devenir à l’échelle mondiale. La fédération accueille le plus grand nombre de FinTech ainsi que la plus grande part des investissements du secteur dans la région Moyen-Orient et Afrique du Nord. Dubaï International Financial Center et Abu Dhabi Global Market, par leurs sandbox et accélérateurs, sont à l’origine du dynamisme de l’écosystème FinTech dans le pays.

I. Un hub régional qui aspire à devenir mondial

Si la région MENA ne reçoit qu’une faible part des investissements mondiaux dans la FinTech[1], Abu Dhabi Global Market (ADGM) estime toutefois la progression annuelle des investissements dans la région à 40% en moyenne chaque année depuis 2012. Les fonds levés par les FinTechs dans la région s’élèveraient à 240 M USD entre 2015 et 2019. D’après un rapport publié par Magnitt[2] et ADGM en 2019, les EAU attirent la majorité de ces investissements (69%). Le secteur a connu un rapide essor dans le pays avec une hausse annuelle moyenne du nombre de FinTech de 39% depuis 2012[3]. Les EAU comptent en 2018 le plus grand nombre de FinTechs au sein de la région MENA (46%) faisant du pays un hub régional. Ainsi, l’écosystème émirien devance largement celui de Bahreïn qui représente 9% des fonds FinTech de la région. Le Fonds monétaire arabe classe les EAU en première position parmi les pays arabes (suivis par l’Arabie saoudite et Bahreïn) dans son indice FinxAr[4] mesurant le développement des technologies financières et des services financiers digitaux entre 2018 et 2020.

En plus d’une population relativement jeune (34% de la population a moins de 25 ans), la forte pénétration mobile (96%) et internet a facilité l’implantation de ces services financiers dans le pays, les EAU se positionnant à la 6ème place du classement du Forum économique mondial sur l’adoption des technologies de l’information et de la communication (TIC).

Une grande partie des investissements FinTech aux EAU se concentre sur le domaine des paiements mais également des transferts de fonds[5] étant donné la forte présence d’expatriés aux EAU représentant environ 90% de la population. En 2019, les envois des travailleurs expatriés s’élevaient à 45 Md USD[6], essentiellement à destination de l’Inde. Parmi ces FinTech, on peut recenser Network International, Denarii Cash, NOW Money, ou encore Finablr. Cette dernière, à la tête d’UAE Exchange, l’une des sociétés d’envois de fonds les plus importantes aux Emirats, a été rachetée en décembre 2020 par un consortium composé de Royal Group (conglomérat contrôlé par Sheikh Tahnoon) et la société israélienne Prism Group AG. Ils seraient actuellement en discussion pour une fusion avec le groupe bahreïnien BFC, marquant la création du groupe spécialisé dans le change de devises et transfert d’argent le plus grand de la région MENA selon le consortium. Les FinTech émiriennes se lient également avec des acteurs internationaux à l’image de Lulu Exchange (transferts de fonds) en partenariat avec la société américaine Ripple (Blockchain).

Les banques émiriennes n’ont pas eu d’autres choix que de s’adapter à cette nouvelle concurrence[7]. Plusieurs d’entre elles se sont lancées ces dernières années dans la digitalisation de leurs offres : Emirates NBD[8] (Liv), Emirates Islamic Bank (BusinessONLINE) et Mashreq Bank (Mashreq Neo). Emirates NBD a annoncé investir 270 M USD dans sa numérisation et a créé un programme « sandbox[9] » en 2018 en collaboration avec le Dubaï International Financial Center (DIFC). En plus d’Emirates NBD, la First Abu Dhabi Bank (FAB), K&L Gates, MetLife, Microsoft, Standard Chartered et Visa ont aussi signé des partenariats avec le DIFC. La crise Covid-19 a également contribué à accélérer le phénomène ces derniers mois. Les Fintech ont l’obligation de signer un partenariat avec une banque pour opérer sur le territoire. Al Maryah Community Bank a été la première fintech a obtenir une licence de la CBUAE (2021).

Les crypto-monnaies sont également un point d’intérêt au sein de l’écosystème émirien. Plusieurs initiatives pour utiliser la Blockchain ont vu le jour dans le secteur privé, entre autres l’initiative Cheque Chain d’Emirates NBD. La zone franche Dubaï Multi Commodities Centre (DMCC) a annoncé début 2020 l’ouverture d’une « Crypto Valley » en collaboration avec la société d’investissement suisse Crypto Valley Venture Capital (CV VC) et sa filiale Crypto Valley Labs (CV Labs).

II. Un dynamisme soutenu par les initiatives publiques

Fort des initiatives et programmes mis en place par le secteur public pour favoriser l’innovation et améliorer l’accès aux services financiers, le gouvernement y voit un moyen de renforcer à la fois sa politique de diversification et son leadership dans le secteur financier.

En ce sens, les EAU se sont dotés d’un Ministère pour l’intelligence artificielle et d’une « National Artificial Intelligence Strategy 2031 » afin d’améliorer l’efficacité des entités gouvernementales. Ils ont aussi lancé le programme « Emirates Blockchain Strategy 2021 » visant à réaliser 50% des transactions gouvernementales par la Blockchain. Dubaï avait également sa propre stratégie Blockchain à l’horizon 2020, dans le cadre de laquelle elle a lancé sa crypto-monnaie, l’EmCash. A l’échelle régionale, les banques centrales des EAU et de l’Arabie saoudite sont en discussion depuis 2019 dans l’objectif de créer une crypto-monnaie (Aber) visant à faciliter les paiements transfrontaliers entre les banques des deux pays.

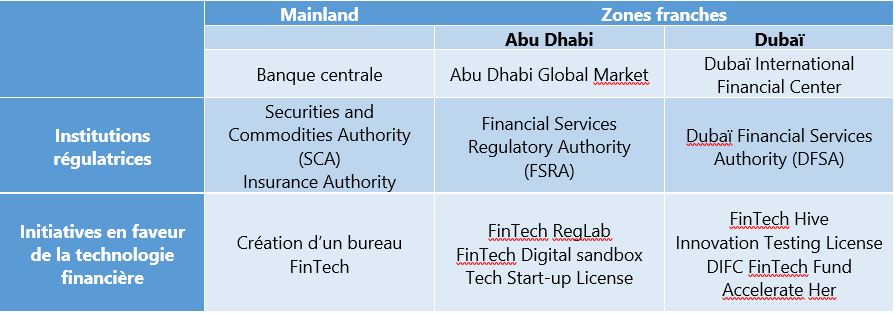

Les zones franches financières de Dubaï (Dubai International Financial Center, DIFC) et Abu Dhabi (Abu Dhabi Global Market, ADGM) jouent un rôle central dans le développement de l’écosystème FinTech. Ces dernières se distinguent du territoire « mainland » où la Banque centrale (CBUAE) et les autorités fédérales (Securities and Commodities Authority, Insurance Authority) régulent le marché.

ADGM est à l’origine du premier régime de régulation FinTech (Regulatory Laboratory) dans la région en 2016, ainsi que d’un accélérateur[10] en collaboration avec la plateforme américaine Plug and Play et d’un bac-à-sable réglementaire entièrement numérique (Digital Sandbox) depuis 2020. Suivant la même lancée, DIFC a lancé un accélérateur (FinTech Hive) en 2017 avec un fonds dédié, de 100 M USD en plus d’un bac-à-sable réglementaire (Innovation Testing Licence).

L’Autorité de régulation des services financiers (FRSA) d’ADGM et l’Autorité des services financiers de DIFC régulent les deux zones et règlent les différends via leurs propres cours d’arbitrage et un cadre légal basé sur la common law[11]. Abu Dhabi et Dubaï sont en concurrence pour devenir le hub de la FinTech aux EAU : les autorités de régulation des deux centres financiers cherchent à accompagner les start-ups dans leur développement, mais également dans la construction de la régulation en matière de FinTech. Parallèlement, afin de se positionner comme un acteur majeur dans le secteur, la CBUAE a annoncé en novembre 2020 l’ouverture d’un bureau dédié à la FinTech et développe ses partenariats à l’international avec la signature d’un MoU avec l’Autorité monétaire de Hong-Kong (HKMA) afin de collaborer sur le secteur des FinTech. La CBUAE a entre autres accepté de participer au développement du projet de monnaie digitale des banques centrales (CBDC).

Pour aider les entreprises FinTech à se déployer à l’international, ADGM a signé pas moins de 32 MoUs avec des régulateurs financiers dans une vingtaine de pays. Avec la France, un accord de coopération dans le domaine de l’innovation financière et des FinTech a été signé en octobre 2017 entre l’Autorité des marchés financiers (AMF) et l’Autorité de régulation des services financiers de l’Abu Dhabi Global Market. Cet accord vise à accompagner les projets innovants et les startups dans le secteur via la Division FinTech, innovation et compétitivité de l’AMF et le FinTech RegLab de l’ADGM.

De plus, Hub71, cluster d’innovation à Abu Dhabi, a signé un accord en octobre 2020 avec Bpifrance afin de soutenir les startups technologiques dans les deux pays. Les deux entités se sont engagées à lancer des programmes dans leur pays respectif à travers lequel elles soutiendront certaines startups.

Annexes

Régulation du secteur Fintech aux EAU

[1] La FinTech Bay de Bahreïn indiquait en 2018 que le Moyen-Orient recevait seulement 1% des investissements FinTech.

[2] Basée à Dubaï, Magnitt est une plateforme de données sur les start-ups de la région.

[3] 2019 MENA FinTech Venture Report, Magnitt & ADGM

[4] L’indicateur est composé de six piliers : politiques et législation, le dynamisme de la demande, l'accès aux finance, l’infrastructure des marchés financiers, le développement des talents pour soutenir les innovations, et enfin les collaborations et partenariats.

[5] 85% des FinTechs dans la région MENA seraient spécialisées dans les services de paiements et transferts de fonds.

[6] Au niveau mondial, les EAU sont le pays comptabilisant le plus de « remittances » sortants après les Etats-Unis (66,5 Md USD) d’après la Banque mondiale.

[7] Selon les statistiques de la Banque centrale, le nombre de succursales bancaires a diminué de 27% entre les mois de décembre 2018 et 2020. On en compte 541 actuellement.

[8] Au T2 2020, plus de 40% des ouvertures de compte chez Emirates NBD se sont fait digitalement.

[9] Un bac à sable réglementaire (regulatory sandbox) est un dispositif permettant aux FinTech de tester leur activité en conditions réelles en étant soumises à un encadrement et une surveillance particulière.

[10] Un accélérateur propose aux start-up un programme d’accompagnement et de formation à court terme afin de les aider à se développer.

[11] Toutefois, une FinTech ayant obtenu une licence dans une des zones franches doit également obtenir une licence auprès de la juridiction dans laquelle elle souhaite vendre ses produits.