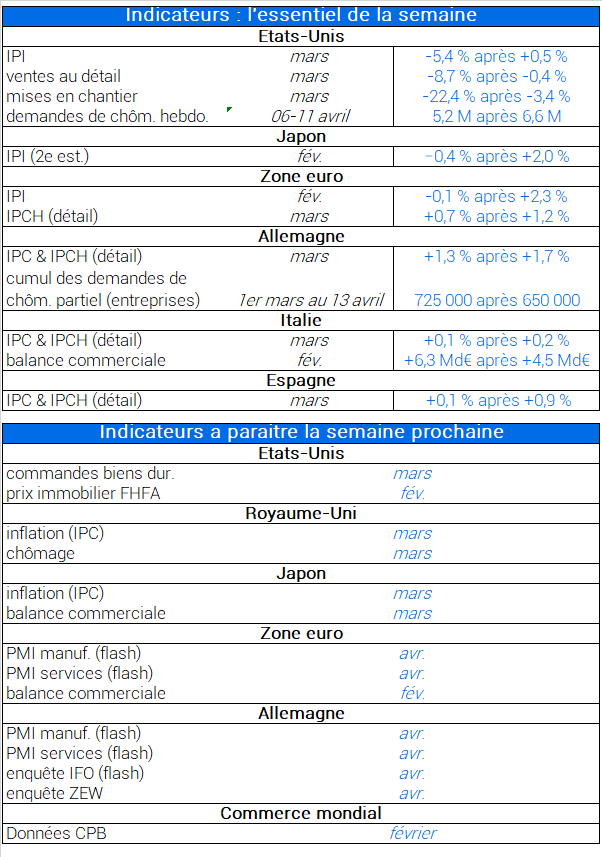

Flash Conjoncture Pays avancés - Forte contraction de la production industrielle aux États-Unis au mois de mars

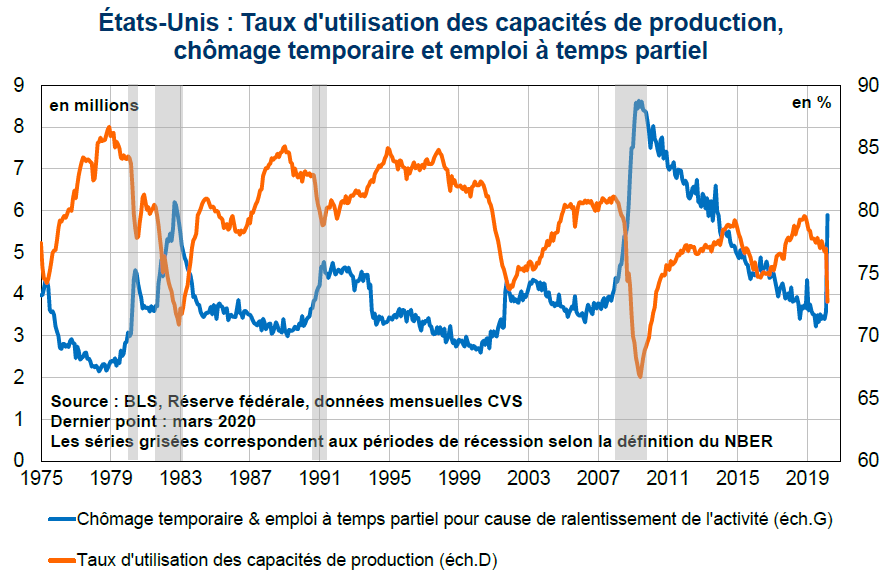

Aux États-Unis, l’indice de production industrielle (IPI) indique une contraction très nette de la production industrielle au mois de mars, de −5,4 % (après +0,5 % en février). Le taux d’utilisation des capacités de production décroche, pour s’établir 7 pts au-dessous de sa moyenne de long terme (1972-2019) à 72,7 %, et se rapproche ainsi des points bas enregistrés en 2009 (66,7 %). En parallèle, les ventes au détail se contractent significativement (−8,7 % en mars, après −0,4 %) et les mises en chantier chutent (−22,4 % après −3,4 %), indiquant une diminution notable de l’activité américaine en mars, alors même que les mesures de confinement ont été mises en place tardivement dans le mois. Enfin, les nouvelles demandes d’allocation chômage restent dynamique aux Etats-Unis (+5,2 M la 2e semaine d’avril) portant le total à près de 22 M sur 1 mois (soit 13 % de la population active). En zone euro, l’inflation (harmonisée) est confirmée par Eurostat à +0,7 % en mars (après +1,2 % en février), tirée à la baisse par les prix énergétiques, malgré une accélération des prix de l’alimentation non-transformée. Par pays, l’inflation diminue en Allemagne (+1,3 % après + 1,7 %), en Italie (+0,1 % après +0,2 %) et en Espagne (+0,1 % après +0,9 %). En outre, en Allemagne, les premières données disponibles indiquent que 725 000 entreprises ont déposé des demandes de chômage partiel entre le 1er mars et le 13 avril (contre 25 000 au pic de mars 2009, la différence d’ampleur illustrant le caractère plus transversal du choc, qui affecte probablement davantage de petites entreprises avec peu de salariés). Enfin, des publications plus tardives de l’indice de production industrielle, pour le mois de février, indiquent une légère diminution de l’IPI en zone euro (−0,1 % en février après +2,3 %) et au Japon (−0,4 % selon la 2e estimation en février, après +2,0 %).