Article

Flash Conjoncture Pays avancés - Les PMI sectoriels UE soulignent les difficultés des services

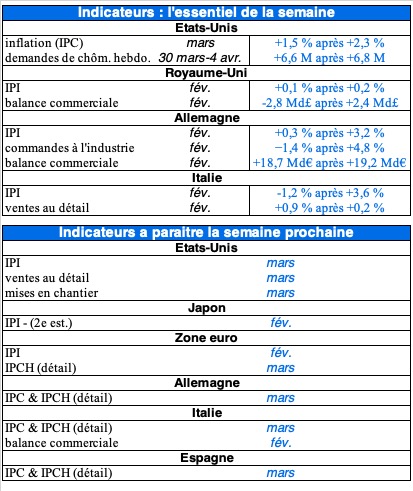

Cette semaine, l’indice de production industrielle (IPI) de février a été publié pour plusieurs pays. En Italie, où un confinement partiel a été mis en place sur la fin du mois, l’IPI recule de −1,2 % (après +3,6 %) ; en revanche, l’IPI progresse en France de +0,9 % (après +1,1 %) et plus timidement en Allemagne et au Royaume-Uni, respectivement à +0,3 % (après +3,2 %) et à +0,1 % (après +0,2 %). En Allemagne toujours, si la production a légèrement progressé, les nouvelles commandes à l’industrie reculent en février à −1,4 % (après +4,8 %). Par contre, sa balance commerciale reste fortement excédentaire en février à +18,7 Md€ (après +19,2 Md€). À l’inverse, la balance commerciale du Royaume-Uni est déficitaire à −2,8 Md£ (après +2,4 Md£). En Italie, les ventes au détail ont tout de même progressé en février à +0,9 % (après +0,2 %). Enfin, outre-Atlantique, l’inflation du mois de mars s’établit à +1,5 % (après +2,3 %) alors que les nouvelles demandes d’allocation chômage continuent d’affluer avec +6,6 M de nouvelles demandes (après +6,8 M) portant le total à près de 17 M sur les trois dernières semaines.

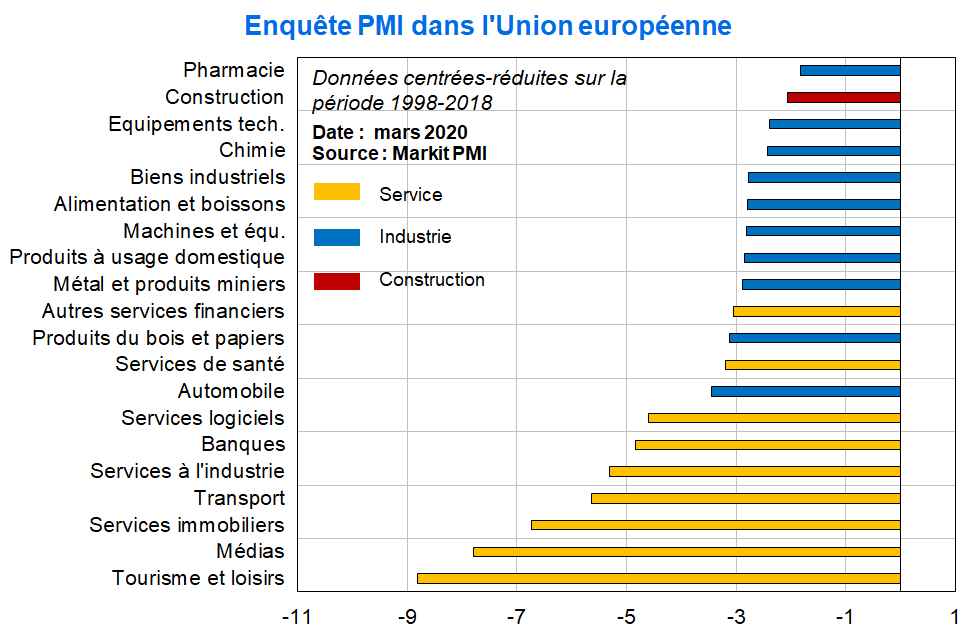

De plus, l'institut Markit a publié les indices PMI sous-sectoriels de l'UE, qui révèlent que l'ensemble des sous-secteurs de l'industrie et des services passent en zone de contraction en mars. L'écart par rapport à leur moyenne de long terme est plus marqué dans les services.