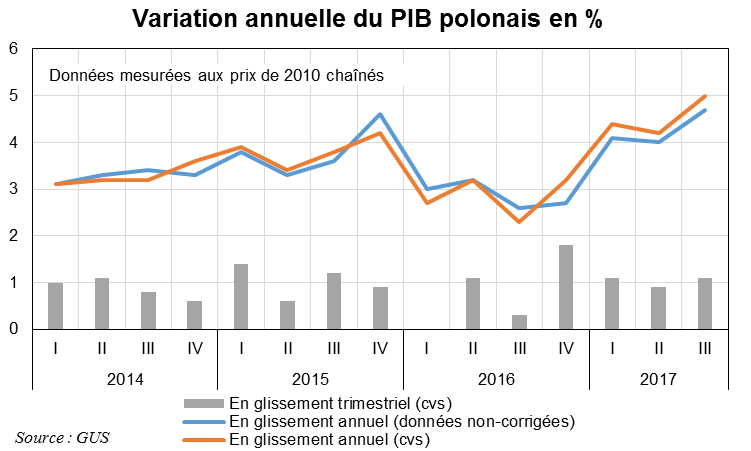

L'économie polonaise affiche un taux de croissance du PIB de 5% (en g.a., cvs) au T3 2017

S’établissant à 5,0%, la croissance en g.a. de l’économie polonaise (en données désaisonnalisées) marque une nette accélération au T3 à un taux également supérieur aux prévisions (4,5%) et atteint son plus haut niveau depuis le T3 2011, selon des données préliminaires. Aux T1 et T2, la croissance du PIB se situait à 4,4 et 4,2%, respectivement. En glissement trimestriel, le taux de croissance au T3 s’élève à 1,1%. Si l’on peut attribuer, en partie, cette forte croissance à la révision à la hausse des estimations de croissance entre le T2 2016 et le T2 2017, l’économie polonaise bénéficie actuellement d’une dynamique extrêmement favorable de toutes ses composantes, internes et externes. En premier lieu, la forte demande extérieure adressée à la Pologne, soutenue par la bonne orientation de la croissance observée dans toute l’UE, se matérialise par une contribution positive des exportations nettes. Sur le plan de la demande domestique, après six trimestres d’atonie et de chute, les investissements publics sont enfin repartis à la hausse à la faveur de la montée en régime des fonds européens, comme l’illustre la forte croissance de la production dans le secteur de la construction (+20,2% au T3) relevée tant dans le génie civil que dans le bâtiment, bien que le cofinancement et les avances de l’État polonais soient plutôt maigres depuis le début de l’année. Dans le secteur privé, les investissements dans les machines et équipements devraient rebondir, tandis que la reprise des investissements dans le matériel de transport devrait se confirmer. Du côté des ménages, si l’effet de base lié au programme d’allocations familiales 500+ se dissipe logiquement, les revenus en forte croissance réelle (+4% en moyenne depuis le début de l’année) et le moral des ménages ont pris le relai pour soutenir la croissance de la demande intérieure dans l’attente d’une reprise plus solide des investissements.

Alors que l’économie polonaise semble bien orientée, elle demeure « surstimulée » par une combinaison de divers facteurs : la procyclicité de la politique budgétaire, la politique monétaire accommodante, l’environnement extérieur favorable, la reprise des transferts communautaires et l’accélération de la croissance des salaires. Signe d’une croissance économique s’établissant au-dessus de son potentiel, le taux de chômage (5,2% de la population active en moyenne depuis le début de l’année selon l’enquête sur les forces de travail) apparaît désormais au-dessous de son niveau d’équilibre (NAWRU estimé en 2017 à 5,4% par la Banque centrale) et continue de fléchir, ce qui, conjointement avec l’apparition de pénuries de main d’œuvre dans certains secteurs, devrait entraîner de fortes pressions à la hausse sur les salaires (+6,0% en septembre). À cet égard, l’inflation (1,9% en septembre), après avoir observé deux années de déflation, devrait redémarrer graduellement (+1,6% en 2017, +2,1% en 2018 et +2,8% en 2019 selon la Commission européenne) à la faveur de la reprise des prix mondiaux du pétrole et des effets de second-tour de la croissance de la consommation privée et des revalorisations salariales (relèvement de 5% du salaire minimum à 2.100 PLN attendu en 2018). Du point de vue structurel, notons, cependant, que l’incidence de la reprise du marché du travail sur la demande intérieure demeurait en 2016, modérée par un taux d’activité encore circonscrit à 69% de la population en âge de travailler (15-64 ans), mais progressant de 0,7 point par rapport à 2015.

L’économie polonaise se rapproche progressivement de son potentiel, l’output gap devant, selon la Banque centrale, redevenir positif en 2017 après s’être contracté de 1,1% et 1,3% du PIB potentiel en 2015-2016, respectivement. La Pologne poursuit ainsi sa convergence avec les économies d’Europe occidentale, le PIB par habitant polonais atteignant actuellement, à parité de pouvoir d’achat, 70% de la moyenne européenne.

Le dynamisme de la demande interne, alimenté par la hausse des salaires et le programme d’allocations familiales (500 zlotys par mois à partir du second enfant), et la reprise de l’investissement, dont le contenu en importations est élevé, devraient concourir à ce que la contribution externe redevienne négative d’ici la fin de l’année, comme l’illustrent déjà les importations (+10,9% en euros courants) qui affichent, depuis le début de l’année, une croissance supérieure à celle des exportations (+9,8%). Ainsi, nous pensons que l’économie polonaise atteindra son haut de cycle en fin d’année 2017 (4,2-4,5%) avant de connaître en 2018 une légère décélération (à 3,6%) en raison de la diminution des exportations nettes et de l’estompement des effets de la politique budgétaire procyclique. La croissance du PIB polonais a ralenti en 2016 à 2,9%, après +3,8% en 2015 et +3,3% en 2014. Pour 2017, la loi des finances prévoit une croissance de 3,7%, alors que les experts s'attendent à une hausse comprise entre 4,1% et 4,4%.

L’institut statistique publiera une première estimation pour le T3 2017 le 30 novembre prochain.