La "dette cachée" des fonds de pension publics américains locaux

Les fonds de pension publics américains locaux pourraient faire face à une crise de financement, avec des engagements non couverts estimés à 3 800 Md$ dans un rapport récent[1], provenant de promesses de versements de pension non provisionnées. Cette dette est en partie « cachée » car ces fonds affichent formellement des engagements non couverts de 1 400 Md$, en faisant l’hypothèse irréaliste d’un rendement anticipé de leurs actifs financiers de 7,5 % par an.

Le déficit de couverture des engagements des fonds de pension publics locaux (États fédérés, comtés, municipalités) serait a minima de 1 400 Md$ (8 points de PIB). L’évaluation de leurs engagements futurs est réalisée via des hypothèses très généreuses (utilisant souvent par exemple un taux de rendement de leurs actifs financiers de 7,5 %).

Des hypothèses plus réalistes sur le taux de rendement des actifs financiers augmenteraient sensiblement le niveau de cette dette. Ainsi, selon un rapport de la Hoover Institution, à l’estimation précédente il faudrait ajouter une « dette cachée » de 2 400 Md$ supplémentaires en 2015 (14 points de PIB). Cette dette « cachée » est évaluée par l’auteur en utilisant des hypothèses beaucoup plus strictes (utilisation d’un taux de rendement sans risque), qui peuvent être considérées comme très prudentes, mais qui sont proches des standards comptables d’autres pays ou des fonds de pension privés. Avec un taux de rendement anticipé plus en ligne avec le rendement moyen récent de ces fonds, l’ordre de grandeur de la « dette cachée » serait probablement plus proche de 1 500 Md$ (8 points de PIB), en plus des 1 400 Md$ affichés.

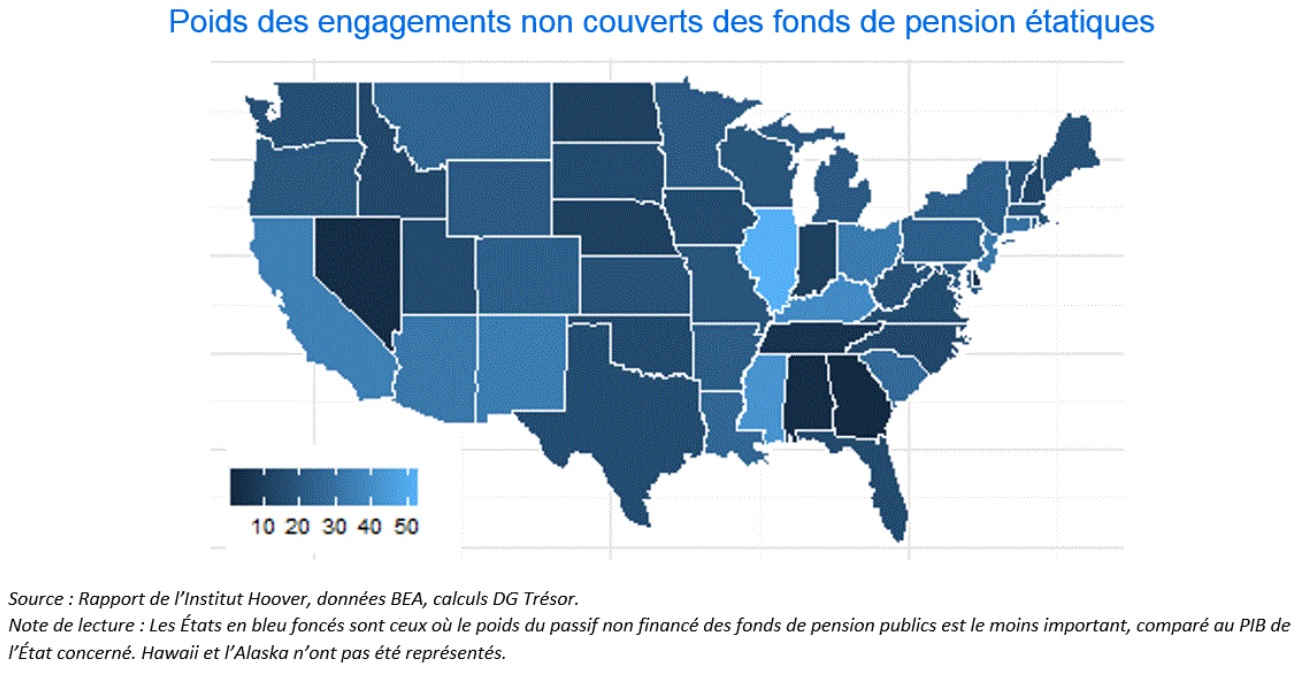

Cette sous-capitalisation des fonds de pension pèse sur la soutenabilité financière des budgets des collectivités. À politique inchangée, certains fonds publics pourraient connaître des problèmes de liquidité et ne pas être en mesure de payer les prestations dès 2020[2]. Les possibilités de baisser les prestations étant très contraintes, les collectivités devront chercher d’autres ressources budgétaires pour faire face à leurs engagements (hausse des recettes ou baisse des dépenses). À moyen terme, le risque de défaut d’une ou de plusieurs collectivités ne peut être totalement écarté ; parmi les États fédérés, la situation de l’Illinois inquiète particulièrement (la dette de l’État est classée « lower medium grade » par les agences de notation). Au contraire des villes, les États fédérés ne disposent pas de cadre de faillite et il existe une convention légale de « no bail out » fédéral.

L’impact macroéconomique potentiel est difficile à évaluer du fait de la disparité des situations des fonds de pension et des incertitudes entourant les leviers qui seront utilisés par les collectivités. L’effort d’ajustement nécessaire pour stabiliser la situation, id est ne pas augmenter le niveau de dette implicite déjà atteint, serait d’un point de PIB pour les finances publiques locales, selon le rapport de l’institut Hoover. Celui nécessaire pour résorber en vingt ans le stock de dette accumulée serait d’environ 1½ point de PIB par an, avec les hypothèses du rapport. Avec des hypothèses de rendement financier moins prudentes, l’effort nécessaire serait un peu plus faible. Par ailleurs, d’autres risques encore plus difficilement quantifiables existent, notamment sur la stabilité financière en cas de panique sur les fonds de pension, qui pourrait occasionner des rachats massifs par les épargnants, et donc des ventes brutales d’actifs par les fonds.

La sous-capitalisation des fonds de pension des collectivités américaines – dont l’ampleur est sans doute exagérée par l’institut Hoover – génère un besoin d’ajustement non négligeable des finances locales américaines, particulièrement élevé pour certaines collectivités. Sans être systémique, le risque d’un défaut d’une collectivité ne peut ainsi être écarté à moyen terme, avec des conséquences difficilement prévisibles, le cadre institutionnel américain ne permettant pas de « bail-out » d’un État fédéré par l’État fédéral. L’exemple américain illustre aussi les risques liés à l’existence de règles prudentielles trop laxistes pour les collectivités locales.

[1] Joshua D. Rauh (2017), “Hidden Debt, Hidden Deficits: 2017 Edition”, Institut Hoover, Stanford.

[2] Selon une étude de J. Rauh de Stanford et The Economist.