Quels effets du Brexit, un an après le référendum ?

Les évaluations réalisées en amont du référendum de juin 2016 suggéraient un impact négatif fort du Brexit sur l’économie britannique à l’horizon 2018. La dégradation des perspectives se justifiait par : (i) une montée des incertitudes pesant notamment sur l’investissement et la consommation via une hausse de l’épargne de précaution, (ii) une détérioration des conditions financières et une forte volatilité sur les marchés financiers pouvant réduire l’investissement ou restreindre la consommation via des effets richesse. (iii) À l’inverse, la forte dépréciation de la livre devait atténuer l’effet négatif du référendum sur l’activité, malgré la hausse consécutive des prix des produits importés, en améliorant la compétitivité de l’économie britannique.

L’économie britannique a montré une importante résilience au choc du résultat du référendum. Les marchés, comme la confiance des entreprises, se sont redressés rapidement et les effets des incertitudes semblent avoir un impact modéré à ce stade sur l’investissement et sur l’épargne de précaution. Le taux de chômage a même continué de baisser. La solidité de l’activité au 2nd semestre 2016 a constitué une surprise pour les prévisionnistes. Jusqu’à maintenant, la dépréciation de la livre, d’environ 20 % entre fin 2015 et mi-2017, apparaît au total comme l’effet dominant du référendum. En outre, l’assouplissement de la trajectoire de consolidation budgétaire et la politique monétaire plus accommodante ont pu favoriser cette résilience de l’activité.

Toutefois, l’activité au Royaume-Uni a ralenti début 2017, et ce freinage devrait se poursuivre : la demande britannique finirait par s’éroder et les gains de compétitivité ne soutiendraient que modestement l’activité.

- Suite à la dépréciation de la livre, l’inflation a progressé et dépasse sensiblement la cible de 2 % de la Banque d’Angleterre (+2,6 % en juillet).

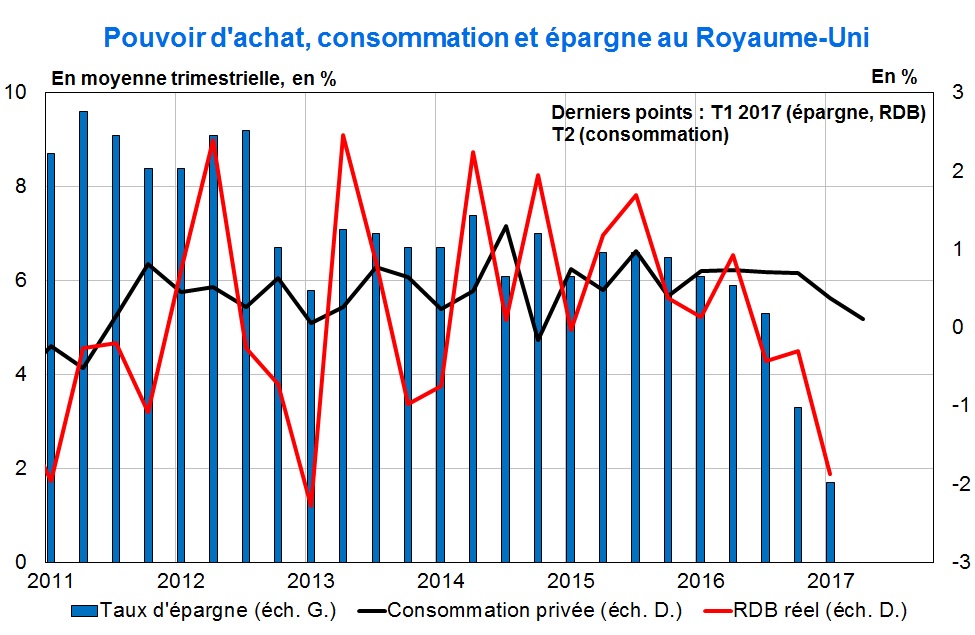

- Malgré ces pressions inflationnistes et les tensions sur le marché du travail, les salaires manquent de dynamisme, en lien avec les incertitudes liées au Brexit et la hausse des coûts pesant sur les entreprises. Ainsi, le pouvoir d’achat est à l’arrêt.

- Malgré cela et malgré le choc d’incertitude, la consommation des ménages est restée allante grâce à une forte baisse du taux d’épargne des ménages (cf. graphique ci-dessous) et à un recours accru aux crédits à la consommation. Cette baisse de l’épargne peut s’expliquer en partie par la faiblesse du chômage et la croissance de la richesse des ménages britanniques (deux déterminants importants du taux d’épargne au Royaume-Uni) mais apparait toutefois difficilement soutenable. La consommation devrait donc marquer le pas.

- S’il ne s’effondrerait pas, l’investissement serait tout de même affecté par les incertitudes.

- L’effet positif de la dépréciation de la livre sur les exportations serait contenu. En effet, les entreprises ont partiellement compensé l’effet positif du change sur leur compétitivité-prix en ajustant leurs prix à la hausse et la sensibilité des exportations à la compétitivité pourrait de plus être relativement modeste.

La prévision de croissance pour 2017 pour le Royaume-Uni dans le scénario du printemps 2016, avant référendum, était de +2,2 % ; elle s’élève aujourd’hui à +1,6 %.