Prévention et traitement du surendettement

La prévention du surendettement repose sur les dispositifs de protection des consommateurs (cf. fiches "protection des consommateurs" et "inclusion bancaire") et sur les actions d'éducation financière des publics et d'accompagnement des personnes fragiles. Le traitement du surendettement vise à permettre aux personnes qui ne peuvent plus faire face à leurs dettes de rétablir leur situation.

La stratégie nationale d’éducation financière

Mise en place en 2016 à partir des principes de haut niveau élaborés par l’OCDE et adoptés par le G20, la stratégie nationale d’éducation financière vise à permettre à chacun de disposer des bases économiques, budgétaires et financières afin de prendre des décisions financières en connaissance de cause tout au long de sa vie.

Le champ de l’éducation financière recouvre l’éducation budgétaire (budget personnel ou familial), l’apprentissage des outils bancaires (banque au quotidien, épargne, assurance) et la compréhension des notions économiques (fonctionnement et financement de l’économie) et des politiques publiques.

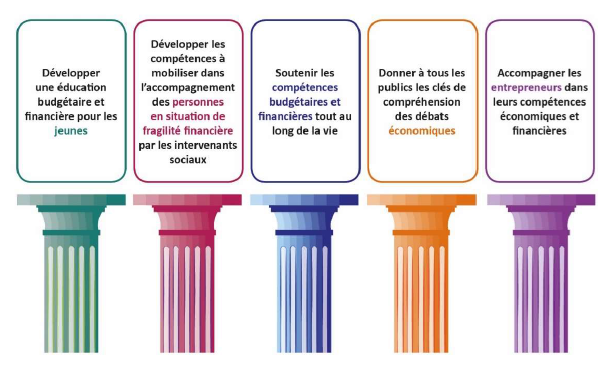

La stratégie repose sur cinq piliers d’action thématiques :

La gouvernance de la stratégie nationale s’articule autour de deux comités :

- Un comité stratégique, qui détermine les orientations stratégiques en matière d’éducation financière en France. Présidé par le ministre de l’Économie et des Finances, il associe le ministre de l’Éducation nationale, le ministre des Affaires sociales et les acteurs concernés (gouverneur de la Banque de France, présidente du Comité Consultatif du Secteur Financier, président de l’Autorité des Marchés Financiers, fédérations professionnelles, associations de protection des consommateurs et de lutte contre l’exclusion).

- Un comité opérationnel, chargé du pilotage et de la coordination de la stratégie. Opérateur de la stratégie, la Banque de France préside ce comité qui associe tous les acteurs mettant en place des démarches d’éducation financière en France afin de développer des synergies.

Les actions d’éducation financière prennent la forme de sessions d’information du grand public, d’enseignants, de travailleurs sociaux ou de bénévoles d’associations mais également de ressources mises à disposition de tous pour comprendre les questions budgétaires, financières et économiques.

En savoir plus

Portail de la banque de France : https://www.mesquestionsdargent.fr/

Les Points Conseil Budget

La mise en place d’un réseau de Points Conseil Budget (PCB) est une mesure du plan pluriannuel de lutte contre la pauvreté et pour l’inclusion sociale de 2013 prise sur la base du rapport « inclusion bancaire et lutte contre le surendettement » de F. Soulage de 2012.

Le dispositif consiste à identifier, labelliser et mettre en réseau des structures proposant des conseils personnalisés gratuits aux consommateurs sur la gestion de leur budget et leur offrant un accompagnement en cas de difficultés financières.

Structures d’accueil inconditionnel destinées à accompagner toute personne rencontrant des difficultés budgétaires et ayant besoin d’un accompagnement, les Points Conseil Budget ont pour but de prévenir le surendettement et de favoriser l’éducation budgétaire. Les PCB doivent agir efficacement pour aider les personnes à retrouver une situation stable, des pratiques budgétaires soutenables au regard des ressources et des moyens convenables d’existence. Les services qu’ils rendent sont gratuits.

Le gouvernement a annoncé la labellisation de 500 PCB d’ici 2022 avec pour chaque structure labellisée un financement de 15 000 € par an. 150 structures ont été labellisées dès 2019, 250 en 2020 et 100 supplémentaires en 2021.

L’État soutiendra financièrement à hauteur de 15 000€ par an chaque structure labellisée.

Le comité de pilotage, qui réunit sous l’autorité de François SOULAGE le ministère des Solidarités et de la Santé, le ministère de l’Économie et des Finances, la Banque de France ainsi que les principaux acteurs institutionnels et associatifs de l’accès aux droits, de l’inclusion bancaire et de l’éducation budgétaire et des personnes concernées, a validé le cadre de généralisation des Points Conseil Budget.

L’appel à manifestation pour la labellisation des 100 PCB supplémentaires est désormais ouvert sur l’ensemble du territoire national du 16 juin au 30 juillet 2021 à minuit (heure de France hexagonale) et a été publié sur le site internet du ministère des Solidarités et de la Santé et du ministère de l’Économie et des Finances et relayé dans les territoires concernés.

En savoir plus

Site du ministère des Solidarités et de la Santé : https://solidarites-sante.gouv.fr/affaires-sociales/lutte-contre-l-exclusion/PCB

La procédure de surendettement

Depuis 1989, il existe une procédure de traitement des situations de surendettement qui vise à apporter des solutions aux difficultés des particuliers ne pouvant plus faire face à leurs échéances de remboursement et, ainsi, à leur permettre de rétablir leur situation financière.

Dans le cadre de cette procédure, les personnes surendettées peuvent déposer un dossier de demande de traitement de leur situation devant les commissions de surendettement, dont le secrétariat est assuré par la Banque de France. Pour bénéficier d’une aide dans leurs démarches, les demandeurs peuvent solliciter un accompagnement par un travailleur social.

Les commissions de surendettement examinent de façon détaillée le dossier, en particulier l’état des ressources et des charges de la personne (détermination de sa capacité de remboursement) ainsi que le patrimoine et les dettes et arriérés de charges. En fonction de sa situation, les commissions peuvent rechercher une conciliation entre le débiteur et les créanciers pour établir un plan conventionnel de redressement (en cas de biens immobiliers) ou prescrire des mesures de traitement pouvant comporter notamment des reports et rééchelonnement du paiement des dettes, des remises des dettes, des réductions ou des suppressions du taux d'intérêt, ou, si la situation du débiteur est irrémédiablement compromise, une procédure de rétablissement personnel qui consiste en une annulation de l’ensemble des dettes après exigibilité du patrimoine.

Depuis 2010, plusieurs réformes sont intervenues afin de simplifier et d’accélérer la procédure de traitement des situations de surendettement. Les grands objectifs poursuivis par ces réformes sont les suivants :

- accélérer la procédure et la rendre plus efficace, afin de mieux accompagner les personnes qui connaissent des difficultés d’endettement ;

- favoriser la mise en place de solutions adaptées et pérennes et éviter les cas de redépôt de dossiers et les successions de mesures provisoires ou d’attente ;

- assurer la protection des personnes surendettées tout au long de la procédure et lors de la mise en place des mesures de traitement ;

- renforcer l’homogénéité et la cohérence du traitement des situations de surendettement dans un souci d’équité, sans que cela empêche la prise en compte des situations individuelles ;

-

articuler la procédure de surendettement avec la procédure de résolution des litiges locatifs.

En savoir plus

Code de la consommation : L. 711-1 à L771-12, R. 711-1 à R771-6

Site internet de la Banque de France: https://particuliers.banque-france.fr/surendettement/le-dossier-de-surendettement