SE auprès de l’ONU – New York

Cadre financier de l'ONU

La Charte des Nations unies prévoit peu de dispositions relatives au cadre financier de l’organisation. À défaut, la procédure budgétaire de l’ONU est largement le fruit des résolutions successives de l’Assemblée générale, progressivement codifiées dans des règlements, régulièrement actualisés sous la forme de circulaires du Secrétariat général.

1. Les textes de référence

La Charte des Nations unies

La Charte des Nations unies

La Charte des Nations unies prévoit peu de dispositions relatives au cadre financier de l’organisation : elle se borne à préciser les compétences financières de l’Assemblée générale (article 17) et établit les règles applicables en cas de non-paiement par un État membre de sa contribution (article 19).

Les résolutions fondatrices

Faute de disposition spécifique dans le Charte, la procédure budgétaire de l’ONU est largement le fruit des résolutions successives de l’Assemblée générale.

Le budget ordinaire de l'ONU est régi par quatre résolutions de l’Assemblée générale :

- La résolution 41/213 du 19 décembre 1986 : adoptée sur la base des conclusions du rapport d’un groupe intergouvernemental d’experts désigné afin de mettre fin à la crise budgétaire qu’a subi l’Organisation au milieu des années 1980, cette résolution a posé les grands principes de planification, programmation et budgétisation. Son annexe I décrit les modalités du cycle biennal et prévoit l’existence d’un fonds de réserve, destiné à financer des dépenses additionnelles résultant de décisions prises par les organes délibérants en cours de gestion.

- La résolution 42/211 du 21 décembre 1987 découle de la résolution 41/213 précédente qu’elle a vocation à préciser : elle établit les critères d’utilisation du fonds de réserve et prévoit les modalités de son fonctionnement.

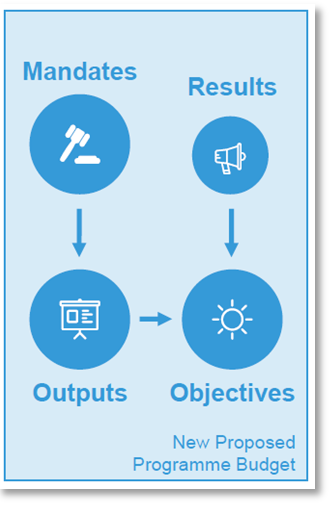

- La résolution 58/269 du 3 mars 2004 engage le Secrétaire général à établir un cadre stratégique destiné à remplacer le plan à moyen terme sur quatre ans. Dans sa résolution 62/224, l’Assemblée générale décide de faire de ce cadre stratégique la principale directive de politique générale de l’ONU et de s’en servir comme base pour la planification des programmes, l’élaboration du budget, le suivi et l’évaluation.

- La résolution 72/266 du 24 décembre 2017 engage la réforme en cours de la procédure budgétaire et prévoit notamment la refonte de la documentation support du projet de budget-programme, composé de trois parties (plan-cadre qui définit les priorités à long terme ; plan-programme qui décrit la structure du budget et les résultats attendus ; ressources nécessaires)

Pour les budgets des opérations de maintien de la paix, les principales résolutions de l’Assemblée générale sont les suivantes :

- La résolution 45/258 du 3 mai 1991 crée le compte d’appui aux opérations de maintien de la paix avec effet au 1er janvier 1990

- La résolution 47/217 du 23 décembre 1992 crée un Fonds de réserve pour les opérations de maintien de la paix en tant que facilité de trésorerie pour les OMP, dont le champ a été restreint par la résolution 49/233 aux seules dépenses nouvelles (phase de démarrage des opérations nouvelles, élargissement des opérations existantes) ou imprévues et extraordinaires liées au maintien de la paix.

- La résolution 49/233 du 23 décembre 1994 fixe l’exercice budgétaire des OMP du 1er juillet au 30 juin ; décide que la mise en recouvrement auprès des États membres des crédits ouverts par elle au titre d’opérations de maintien de la paix est subordonnée à l’approbation des mandats correspondants par le Conseil de sécurité.

- La résolution 50/222 du 10 mai 1996 réforme des procédures de calcul des montants à rembourser aux États membres au titre du matériel appartenant aux contingents

- Les dispositions relatives aux résolutions individuelles des OMP sont la sédimentation de pratiques récurrentes de l’Assemblée générale, introduites au fur et à mesure des exercices.

Le règlement financier de l’Organisation

Les principes dégagés par les résolutions de l’Assemblée générale ont progressivement été codifiés dans des règlements, régulièrement actualisés sous la forme de circulaires :

- Le règlement et règles régissant la planification des programmes, les aspects du budget qui ont trait aux programmes, le contrôle de l’exécution et les méthodes d’évaluation est publié dans la circulaire ST/SGB/2018/3 du 1er juin 2018.

- Le règlement financier et les règles de gestion financière des Nations unies sont publiés dans les circulaires ST/SGB/2013/4/amend.1 et ST/SGB/2015/4/amend.1 du 4 décembre 2018.

- Le nouveau dispositif de délégation de pouvoirs entré en vigueur le 1er janvier 2019 et prévu dans la circulaire ST/SGB/2019/2 du 19 décembre 2018.

2. Les acteurs

La négociation budgétaire se caractérise par une pluralité d’acteurs, qui manifeste le caractére intrinsèquement intergouvernemental de la procédure et traduit le besoin d’une expertise technique en matière budgétaire.

Le département des stratégies et politiques de gestion et de la conformité (DMSPC)

Dans le cadre de la nouvelle procédure budgétaire entrée vigueur à compter de la négociation du budget annuel 2020, le département des stratégies et politiques de gestion et de la conformité (DMSPC) du Secrétariat élabore un projet de budget et produit l’ensemble des documents budgétaires ultérieurement examinés par l’Assemblée générale : le plan-cadre pour la stratégie à long terme ; le plan-programme pour le détail des résultats attendus ; le rapport sur les ressources nécessaires ; le rapport d’exécution du budget-programme ; le rapport financier et états financiers.

Les deux comités d’experts intergouvernementaux

Le Comité du programme et de la coordination (CPC) a été établi comme organe subsidiaire par le Conseil économique et social dans sa résolution 920 (XXXIV) du 3 août 1962 et a vu son mandat établi par la résolution du Conseil économique et social 2008 (LX) du 14 mai 1976. Composé de 34 membres proposés par l’ECOSOC et élus par l’Assemblée générale, il traite de la dimension programmatique et stratégique du budget ordinaire. A cet égard, il se prononce sur plan-cadre et le plan-programme. Ses travaux prennent la forme d’un rapport final annuel qui peut contenir des recommandations à l’attention de la cinquième commission.

Le Comité consultatif pour les questions administratives et budgétaires (CCQAB) est un organe subsidiaire de l’Assemblée générale composé de 16 membres (résolution 32/103 du 14 décembre 1977). Ses attributions et responsabilités sont régies par les résolutions 14 (I) du 1 février 1946 et 32/103 du 14 décembre 1977 ainsi par les articles 155 à 157 du règlement intérieur de l’Assemblée générale. Le programme de travail du Comité est fixé en fonction des besoins de l’Assemblée générale et des autres organes délibérants auxquels le Comité rapporte ; ses principales tâches consistent à :

- examiner le projet de budget soumis par le Secrétaire général et présenter à son sujet un rapport à l’Assemblée générale ;

- donner un avis à l’Assemblée sur toute question administrative ou budgétaire qui lui est soumise ;

- examiner pour le compte de l’Assemblée générale les budgets administratifs des institutions spécialisées et les projets d’accord financier avec ces institutions ;

- et examiner les rapports des commissaires aux comptes des Nations Unies et des institutions spécialisées et de présenter des rapports à l’Assemblée générale à leur sujet.

La cinquième commission de l’Assemblée générale

Sur la base des travaux de ces deux organes, il appartient ensuite aux 193 Etats de l’Assemblée générale « d’examiner et d’approuver le budget de l’organisation » (article 17 de la Charte). Cet examen est délégué à la cinquième de l’Assemblée générale (article 98 du règlement intérieur), dont la composition est identique à celle de l’Assemblée.

La cinquième commission de l’Assemblée générale est chargée des questions administratives et budgétaires de l’ONU. C’est sur la base des rapports de cette commission que l’Assemblée générale examine et approuve les budgets auxquels la contribution des États membres présente un caractère obligatoire, c’est-à-dire le budget ordinaire de l’organisation et ceux des opérations de maintien de la paix, en vertu de l’article 17 de la Charte des Nations unies.

Cf. page dédiée sur ce site.

Les corps de contrôle

Enfin, il existe un contrôle du budget a posteriori, qui revêt plusieurs formes :

- Le Bureau des services de contrôle interne des Nations unies (BSCI/OIOS) a été créé en 1994 dans le but d’unifier les mécanismes de contrôle interne au sein du Secrétariat. Le bureau assure les fonctions de contrôle interne (audit, évaluation des programmes et des activités, contrôle de la mise en œuvre des règles régissant la planification et le budget, inspection et investigation). Ses rapports sont transmis à l’Assemblée générale pour information et décision éventuelle.

- Le Comité des commissaires aux comptes (CCC/BoA) a été établi par la résolution de 74 (I) du 7 décembre 1946. Il assure la vérification externe des comptes de l’organisation des Nations unies et de ses fonds et programmes. Composé d’auditeurs de trois Etats membres (actuellement l’Inde, l’Allemagne et le Chili), il programme lui-même ses audits et en rend compte à l’Assemblée générale.

- Le corps commun d’inspection (CCI/JIU) est le seul organe indépendant exerçant, à l’échelle du système des Nations unies, des fonctions d’inspection, d’évaluation et d’enquête. Créé à titre expérimental en 1968 et institutionnalisé en 1978, il est composé de 11 inspecteurs élus par l’Assemblée générale et a comme objectif premier de fournir des éléments d’analyse et de comparaison entre les différentes institutions liées à l’ONU.

3. La procédure

Procédure du budget ordinaire

La procédure s’appliquant à l’élaboration du budget ordinaire s’articule en trois phases : la programmation, l’adoption du budget-programme et l’exécution.

- La programmation : L’exercice de programmation revêt deux dimensions : il s’agit de définir le cadre stratégique d’action de l’organisation, ce qui prend la forme d’un plan-cadre fixant les objectifs à long terme de l’organisation ainsi qu’un plan-programme annuel.

- L’adoption du budget-programme : sur la base de l’esquisse et du cadre stratégique adopté, que le Secrétariat prépare un projet de budget-programme, qui est transmis au printemps n-1 au CPC ainsi qu’au CCQAB. Ce budget, ainsi que les rapports afférents des organes intergouvernementaux, sont examinés à l’automne n-1 par la cinquième commission, avant d’être formellement adopté, par consensus depuis 1990, pour une entrée en vigueur au 1er janvier de l’année n.

- L’exécution du budget : conformément à la règle 105.5 du règlement financier, l’exécution relève de la responsabilité de chacun des agents certificateurs, l’équivalent des ordonnateurs dans le droit budgétaire français, sous le contrôle du Secrétaire-général adjoint pour la gestion. La cinquième commission contrôle cette exécution lors du principal segment de la session, lorsqu’elle examine le rapport de performance. Cet examen se concentre généralement sur le niveau d’exécution global ainsi que sur les ouvertures de crédits nécessitées par l’adoption de nouveaux mandats (PBI pour « Programme budget implication »). Adopté en même temps que le budget-programme de l’exercice suivant, ce rapport présente le niveau final d’exécution budgétaire et permet d’assurer un chaînage entre les deux exercices. Enfin, au printemps suivant, l’Assemblée générale reçoit le rapport des commissaires aux comptes qui, conformément au g de la résolution 74 (I), certifie les comptes de l’exercice écoulé.

Procédure du budget des opérations de maintien de la paix

Pour les OMP, la procédure suivie est proche dans son esprit de celle du budget régulier (préparation par le Secrétariat et adoption par la cinquième commission), même si elle s’en distingue par deux éléments :

- les budgets des différentes opérations couvrent la période du 1er juillet de l’année n au 30 juin de l’année n+1 ;

- la programmation est essentiellement budgétaire et s’effectue au niveau de chacune des missions, sous le contrôle du DMSPC. Ainsi le CPC n’intervient pas dans la procédure budgétaire des OMP, les aspects stratégiques relevant de la décision du Conseil de sécurité.

4. Pour aller plus loin

Glossaire relatif aux finances et au budget (EN)

Détail sur les contributions des États membres (EN)

Site de la cinquième commission de l’Assemblée générale