ÉTAT DE PALESTINE

Présentation générale

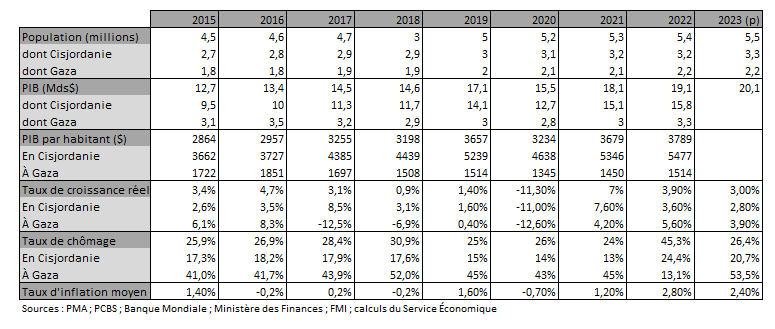

Les Territoires palestiniens (TP) se composent de deux zones séparées par Israël, à savoir la Cisjordanie (5 655 km²) qui comprend Jérusalem-Est (72 km²) et la Bande de Gaza (365 km²). Selon les derniers chiffres officiels publiés par PCBS en 2022, il y aurait 14,3 millions de Palestiniens dans le monde : 5,4 millions dans les TP (dont 3,2 M en Cisjordanie, 2,2 M à Gaza), 1,7 M en Israël, 6,4 M dans les pays arabes (une grande proportion de réfugiés), et 761 000 dans d’autres pays étrangers. Cette population connait un accroissement naturel important (2,4%) et se caractérise par sa jeunesse, 38% des Palestiniens ayant moins de 14 ans (36% en Cisjordanie et 41% à Gaza), et 3% plus de 65 ans.

D’après la Banque Mondiale, début 2022, 29,7% de la population vivait sous le seuil de pauvreté ce qui correspond à une hausse de près de 8 points de pourcentage depuis 2016 (9% en Cisjordanie et 46% à Gaza). Les Territoires palestiniens se situent au 106ème rang de l’indice du développement humain du PNUD en 2021. L’importante diaspora compte donc près de 7 millions de Palestiniens (hors d’Israël), dont 4,7 millions de réfugiés, principalement en Jordanie (2,3 M), Syrie (560 000) et Liban (480 000) d’après l’UNRWA (août 2022).

Les Territoires palestiniens forment une économie de petite taille (PIB estimé à 19 milliards de dollars en 2022), divisée en trois marchés (Cisjordanie, Jérusalem-Est, bande de Gaza) distincts et aux dynamiques politiques et économiques divergentes. Le PIB par habitant est faible au regard des pays voisins (environ 3 700 dollars ; plus de 4 000 en Cisjordanie et moins de 2 000 à Gaza). La situation particulière des Territoires aux conditions d’accès et de mouvements précaires, rend leur économie dépendante de financements externes, assurés notamment par les revenus des plus de 200 000 Palestiniens qui travaillent en Israël et dans les colonies, les transferts de la diaspora et des arabes israéliens, ainsi que par l’aide internationale. Dans ce contexte, Gaza, connaît à la fois une progression démographique et un recul du développement - le PIB a progressé dix fois moins vite que la population – ce qui entraîne une diminution sensible et continue des conditions de vie.

Au cours des deux dernières décennies, l'économie palestinienne n'a pas créé suffisamment d'emplois pour absorber les nouveaux arrivants sur le marché du travail, alors même que les taux de participation à la population active restaient parmi les plus bas au monde pour les femmes (19 %). Le taux de chômage, de 24 %, varie très fortement entre la Cisjordanie (13 %) et la bande de Gaza (45 %). Le taux de chômage des femmes atteint 40 %, contre 20 % pour les hommes sur l’ensemble de la Palestine. Le taux de scolarisation est de 93,9 % dans le primaire, 92,3 % dans le secondaire et 42,7 % dans le supérieur.

La crise sanitaire a frappé les Territoires palestiniens dans un contexte budgétaire, économique, social et financier particulièrement dégradé. L’importance de la croissance en 2021, 7 % du PIB, révèle avant tout l’ampleur du choc subi en 2020. Ramenée au PIB par tête, elle n’a été que de 3,5 % et s’explique intégralement par l’effet de rattrapage. Selon le bureau central des statistiques palestinien, la progression du PIB s’établit à 3,9 % en 2022, avec une dynamique de décélération tout au long de l’année – la hausse étant de 3 % au cours du quatrième trimestre 2022. Les anticipations de l’Autorité monétaire tablent sur un nouveau ralentissement de l’économie en 2023, et estiment que la croissance sera d’environ 3 %.