MALAISIE

Situation économique et financière

La Malaisie, pays de 32 millions d’habitants en passe d’accéder au rang de pays à haut revenu, a connu une croissance économique élevée en 2017, à +5,9%. Après deux années marquées par une forte volatilité, notamment sur le ringgit, du fait de la baisse des prix des matières premières et de la moindre croissance de la Chine, l’année 2017 a bénéficié de la reprise simultanée de tous les moteurs de croissance. La reprise de la demande externe fin 2016 a permis un rebond de la production manufacturière et des exportations, qui s’est propagé à l’investissement privé et la consommation (hausse des salaires et de l’emploi). Avec une inflation maîtrisée (3,7% en 2017, moins de 3% attendus en 2018) et un chômage quasi-inexistant, l’économie devrait rester vigoureuse mais décélérer en 2018 et 2019, après un léger ralentissement au premier semestre 2018. La Banque Centrale prévoit ainsi une croissance de l’ordre de +5% pour 2018. Les points de vigilance portent sur l’endettement des acteurs privés, en particulier les ménages (dette cumulée supérieure à 84% du PIB), les sorties de capitaux dans un contexte de normalisation de la politique monétaire américaine, et l’impact budgétaire des mesures prises par le nouveau gouvernement suite aux élections de mai 2018 (notamment la suppression de la TVA). Les agences de notation classent la Malaisie au rang de pays d’investissement, avec un niveau de risque faible à modéré (S&P : A-, Moody’s : A3, Fitch : A- ; OCDE : 2 ; Coface : A3). La Malaisie est ainsi le 2ème pays le mieux noté en ASEAN après Singapour. A plus long terme, la Malaisie fait face au défi de la productivité et de la poursuite de sa remontée de la chaîne de valeur ajoutée.

1. Cadre général

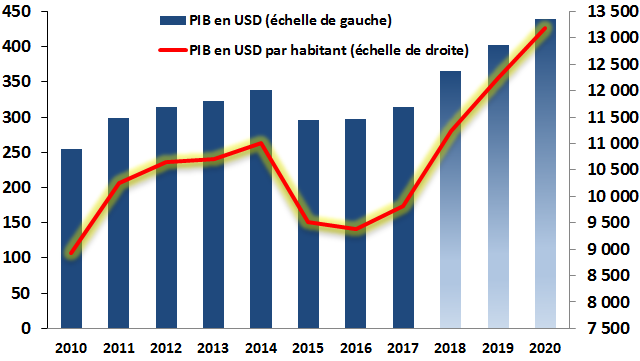

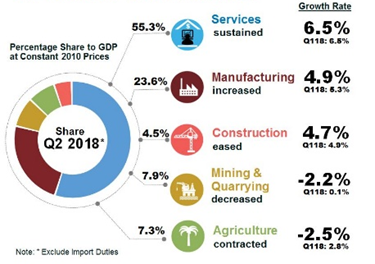

Au sein des dix pays de l’ASEAN, la Malaisie, qui a enregistré depuis 2010 une croissance économique moyenne de +5,5% par an, est la 4ème puissance économique, avec un PIB en 2017 de 314,5 Md$, derrière l’Indonésie (1 015 Md$) et la Thaïlande (455 Md$) et proche de Singapour (324 Md$). Rapporté à sa population de 32,1 millions d’habitants, ce niveau de richesse classe la Malaisie au 2ème rang en ASEAN (hors Brunei), avec un PIB par habitant de 9 812 $, loin derrière Singapour (57 713$), mais représentant 1,5 fois celui de la Thaïlande (6 590$) et 2,5 fois celui de l’Indonésie (3 875$). La Malaisie est proche du seuil symbolique d’accession au club des pays à haut revenu (PIB par habitant de 12 055$), objectif 2020 du programme de transformation économique engagé en 2010. Selon la Banque Mondiale, ce seuil devrait être atteint d’ici 2 à 6 ans. Elle est dotée d’une économie diversifiée : services (54% du PIB), industries manufacturières (23%), pétrole et mines (8,4%), agriculture (8,2%), et construction (4,6%), et très ouverte (les exportations représentent 72% du PIB en 2017).

La Malaisie bénéficie de nombreux atouts qui expliquent sa trajectoire de croissance : (1) une stabilité politique et un cadre institutionnel solide ; (2) une ouverture aux investissements directs étrangers, soutenus par un dispositif performant d’aides d’Etat centré sur les services, l’industrie électronique et l’industrie de production aval à partir des ressources naturelles (hydrocarbures, huile de palme, caoutchouc) ; (3) une politique macroéconomique prudente, notamment en matière d’inflation (3,7% en 2017, 2-3% prévus en 2018 par la Banque Centrale), de déficit public (3,0% en 2017, 2,8% prévu en 2018 par le Ministère des Finances) et d’endettement public (54,2% du PIB) ; ainsi (4) qu’une population jeune (âge médian de 28 ans) et technophile, parlant l’anglais.

Depuis 2014, les scandales de corruption ayant affecté le précédent gouvernement ont dégradé la perception de la qualité de l’environnement des affaires, et la Malaisie est au 62ème rang (sur 180) du classement de Transparency International sur la perception de la corruption en 2017, derrière Singapour (6ème rang), mais devant l’Indonésie (96ème) et la Thaïlande (96ème). La Malaisie est cependant bien classée dans les baromètres internationaux de la compétitivité: 24ème au classement Doing Business 2018 de la Banque mondiale ; 24ème au classement IMD 2017, derrière Singapour (3ème), mais devant la Thaïlande (27ème) et l’Indonésie (42ème).

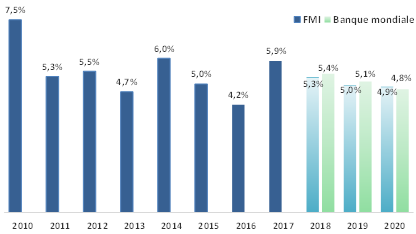

Evolution et perspective du PIB 2010-2020

(prévisions à partir de 2018)

Source : FMI (avril 2018)

Forces et faiblesses de l’économie malaisienne selon la COFACE (juillet 2018):

|

Les forces

|

Les faiblesses

|

2. L’économie en 2017-2018

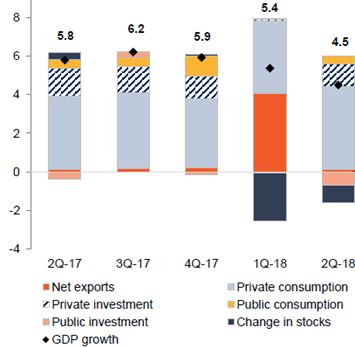

Après deux années de ralentissement de la croissance économique et une forte dépréciation du ringgit malaisien par rapport au dollar américain (-25%), la Malaisie a rebondi plus fortement qu’attendu en 2017, avec un PIB à prix constant de 1 173,6 milliards de ringgits (RM), en hausse de +5,9%. Cette performance résulte de l’évolution de la demande intérieure et d’un environnement international favorable. En 2018, malgré un léger ralentissement au deuxième trimestre lié à la réduction des investissements publics et des exportations, la croissance économique devrait demeurer solide (autour de +5%), soutenue par la consommation et les investissements privés.

Evolution trimestrielle de la croissance (%)

Source : Department of Statistics Malaysia

La consommation privée (53,7% du PIB en 2017) s’établit en hausse de +7%, soutenue par la hausse des salaires (+6,4%) et de l’emploi (+2,1%, 295 000 emplois nets créés en 2017), tirée par les secteurs de la communication, l’alimentation et les boissons non alcoolisées ainsi que l’hôtellerie et la restauration. Elle a contribué à 3,7 points de la croissance 2017. L’investissement privé (17,4% du PIB) accélère à +9,3% (contre +4,3% en 2016) et contribue à 1,6 point de croissance. Les mesures de soutien au pouvoir d’achat des ménages promises par le nouveau gouvernement (suppression de la TVA, subvention des carburants etc.) devraient continuer de tirer la consommation privée en 2018 (+5,6% au T2 2018).

Le secteur public (21% du PIB en 2017) a accompagné le mouvement avec une croissance globale de +3,3%, concentrée sur les dépenses de fonctionnement (+5,4%), principalement dans le domaine des achats ainsi qu’une hausse modérée des salaires. Toutefois, la priorité donnée par le nouveau gouvernement à la maîtrise du déficit et à la réduction de la dette publique, qui s’est traduite par la suspension d’un certain nombre de grands projets lancés par le précédent gouvernement, aura un impact négatif sur l’investissement public en 2018 (-9,8% au T2 2018).

La croissance au T2 2018 par secteurs

Source : Department of Statistics Malaysia

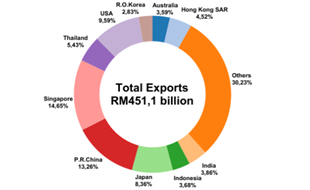

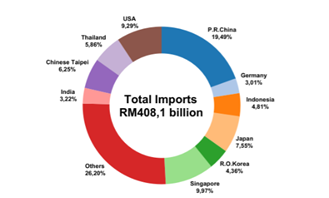

Les exportations nettes représentent 7,8% du PIB en 2017 et la forte croissance de la demande externe a stimulé l’ensemble de l’économie. Ainsi, les exportations (72,9% du PIB) ont crû de +18,9% en 2017, poussées en particulier par la demande de produits électroniques (la Malaisie est le 7ème exportateur mondial de semi-conducteurs). En outre, les exportations de matières premières (19,9% du total), notamment l’huile de palme (+11,3%) et le gaz naturel liquéfié (+23,7%) ont bénéficié de la reprise des prix mondiaux et contribué à l’excédent de la balance commerciale (+97,2 Md RM, soit 22,5 Md$). Après le boom de 2017, les exportations nettes devraient croître à un rythme plus modéré en 2018, dans un contexte marqué par les tensions commerciales entre la Chine et les Etats-Unis, une plus faible demande mondiale et une évolution incertaine du prix des matières premières.

Dans ce contexte, l’excédent courant s’est amélioré en 2017 (2,8% du PIB contre 2,4% en 2016) et les réserves de change se sont stabilisées (104 Md$ à mi-août 2018) à un niveau suffisant pour couvrir les besoins externes immédiats (7,6 mois d’importations et 0,9 fois le stock de dette externe à court terme). En dépit des tensions commerciales entre la Chine et les Etats-Unis, l’excédent courant devrait se maintenir dans une fourchette de 3 à 3,5% du PIB en 2018, la Malaisie bénéficiant d’effets de substitution sur certains biens importés et réexportés.

Principaux partenaires commerciaux en 2017

|

|

Source : Ministry of International Trade and Industry

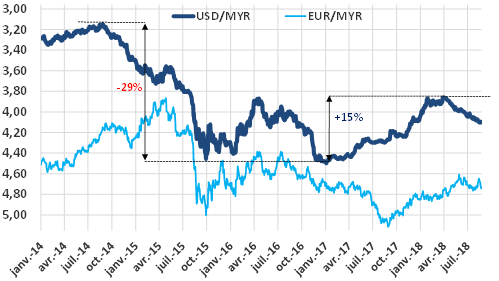

Le ringgit, dont la dépréciation en 2015 a joué un rôle d’amortisseur et a représenté un facteur de compétitivité, a regagné +15% de sa valeur par rapport au dollar américain, pour s’établir en août 2018 dans une fourchette de 4,06 à 4,10 ringgit le dollar. Cela reflète notamment la reprise des investissements de portefeuille en 2017 par les non-résidents (qui détiennent 23% du marché des actions à Kuala Lumpur) et l’attractivité du pays pour les investissements directs étrangers, dont les flux sont toujours restés positifs : 9,1 Md$ en 2017, 9,9 Md$ en 2016 et 11,1 Md$ en 2015. Les hausses successives du taux directeur de la FED, les tensions commerciales internationales et la crise turque ont sensiblement moins affecté la Malaisie que les autres pays de l’ASEAN, le ringgit ayant perdu environ 5% de sa valeur depuis janvier 2018 (contre 6,4% pour le baht thaïlandais, 6,6% pour le peso philippin et 9,6% pour la roupie indonésienne).

Cours du ringgit depuis 2014

Source : Bank Negara Malaysia

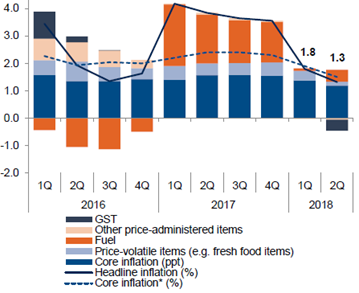

Enfin, l’inflation globale, mesurée par l’évolution annuelle de l’indice des prix à la consommation, s’est élevée à +3,7% en 2017, principalement du fait de l’évolution des prix alimentaires (30% de l’indice) ainsi que ceux des transports (13,7% de l’indice). La période de « tax holidays » entre juin et août 2018, consécutive au passage de la TVA à 0%, a fortement ralenti l’inflation (+0,8% en juin), qui devrait s’établir dans une fourchette de +2% à +3% sur l’année 2018 selon les prévisions de la Banque Centrale.

Evolution trimestrielle de l’inflation (%)

3. Politique budgétaire

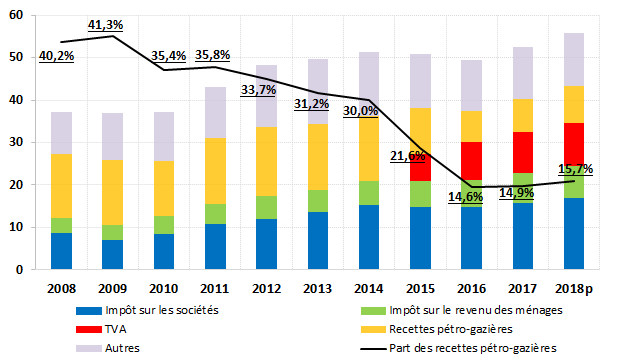

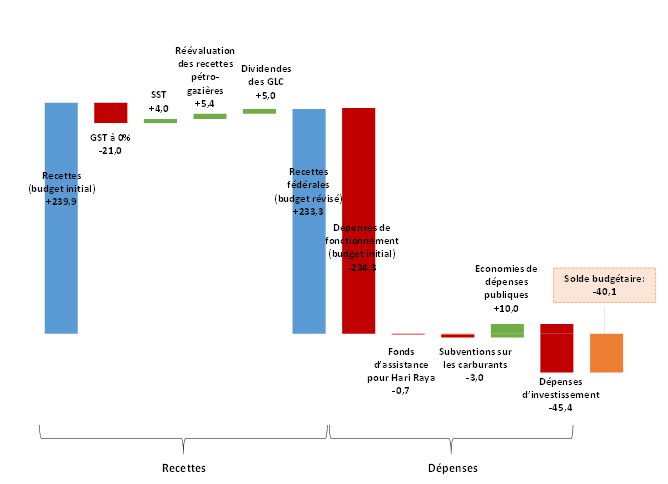

La performance de l’économie malaisienne repose aussi sur la qualité et la pertinence du pilotage macroéconomique à court terme, soulignés par le FMI, la Banque mondiale et l’OCDE. Le budget de la nation a été régulièrement révisé et ajusté pour tenir compte de la trajectoire des prix du pétrole, sur le fondement d’hypothèses conservatrices (le budget 2018 a pris l’hypothèse d’un baril de Brent à 50$). Le budget fédéral s’inscrit dans un cadre pluriannuel de consolidation budgétaire visant à atteindre l’équilibre en 2020, point d’attention des agences de notation. Les moindres recettes pétrolières (30% du total en 2014, 14,9% en 2017) ont été pour partie compensées par l’augmentation d’autres recettes fiscales, en particulier indirectes avec la TVA à 6%, introduite au moment opportun le 1er avril 2015, et de réduction de dépenses, en particulier les subventions. Le poids des dépenses de fonctionnement a été réduit (19,8% du PIB 2014 contre 16,4% en 2017), sans sacrifier les dépenses d’investissement. Suite aux élections de mai 2018, le nouveau gouvernement a très rapidement pris des mesures budgétaires de soutien au pouvoir d’achat des ménages, avec en particulier la suppression de la TVA (pertes en recettes estimées à 21 Md MYR) et la réintroduction de subventions sur les carburants (3 Md MYR). Le budget rectificatif présenté au Parlement en juillet 2018 prévoit des mesures compensatoires, telles que la réintroduction de la taxe sur les ventes (+4 Md MYR), l’augmentation des dividendes des Government-Linked Companies (+5 Md MYR), la réévaluation des recettes pétrolières et gazières (+5,4 Md MYR), et la réalisation d’économies de l’ordre de 10 Md MYR (notamment grâce au passage en revue des grands projets d’infrastructures). Les conséquences incertaines de ces mesures, ainsi que la révélation récente du non-remboursement par le précédent gouvernement de 35 Md MYR de crédits de TVA et d’impôt sur le revenu, suscitent des interrogations quant à la capacité du gouvernement à maintenir en 2019 un déficit public proche de l’objectif fixé pour 2018 à 2,8% du PIB.

Si la dette de l’Etat fédéral (160 Md$ fin 2017) tend à diminuer, sous le seuil prudentiel de 55% du PIB que s’est fixé la Malaisie (52,7% en 2016, 50,8% en 2017), la charge de la dette est proche du seuil prudentiel de 15% des dépenses de fonctionnement de l’Etat (12,6% en 2016, 12,8% en 2017), même si son coût nominal diminue en 2017 (MGS[1] 5 ans à 3,56% contre 3,70% en 2016). En outre, le poids des garanties du gouvernement fédéral (engagements hors bilan) a tendance à augmenter (17,6% en 2017 contre 15,2% en 2016). La dette fédérale demeure néanmoins très largement (97,7%) libellée en ringgit, avec une maturité longue (68,8% des titres ont une maturité supérieure à 3 ans), ce qui limite son risque aux yeux des agences de notation.

[1] Malaysian Government Securities (MGS)

|

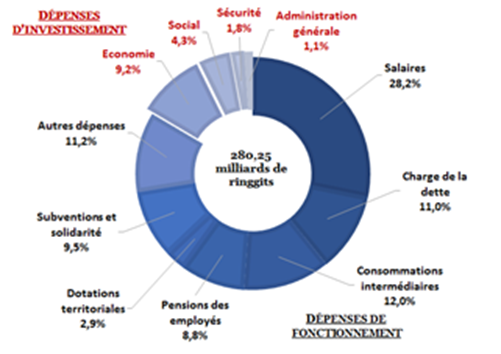

Budget initial 2018 : recettes Source : Ministère des finances |

Budget initial 2018: dépenses Source : Ministère des finances |

Impact de la révision budgétaire sur le budget 2018 (en Md MYR)

4. Politique monétaire et politique de change

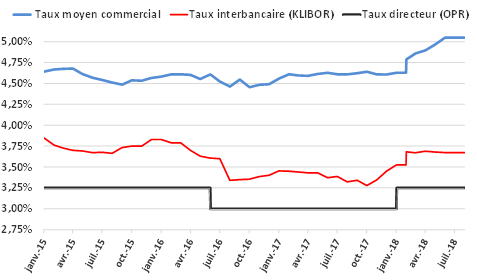

En matière de politique monétaire, la banque centrale, Bank Negara Malaysia (BNM), poursuit le double objectif de soutien à la croissance économique et de stabilité des prix. Si le taux directeur (Overnight Policy Rate) a été maintenu à 3% en 2017, le comité de politique monétaire a décidé de le relever de 25 points de base au 1er janvier 2018, dans un contexte de forte croissance et de prise en compte de l’évolution de l’environnement international (remontée du taux directeur de la FED). Contrairement à plusieurs banques centrales de la région, la BNM a toutefois maintenu jusqu’à aujourd’hui l’OPR à 3,25%, anticipant l’effet négatif de la suppression de la TVA (Goods & Services Tax) sur l’évolution des prix. L’OPR influence les conditions du financement interbancaire et celui des crédits à l’économie (généralement à taux variables).

S’agissant de la politique de change, la Malaisie applique un régime de change flottant administré. Le taux de change du ringgit est déterminé en fonction d’un panier de devises des principaux partenaires commerciaux de la Malaisie et le taux de change pivot est celui du ringgit par rapport au dollar américain. Les taux de change avec les 26 autres devises de référence sont des taux croisés entre le taux de change de ces devises vis-à-vis du dollar américain et celui du dollar américain vis-à-vis du ringgit.

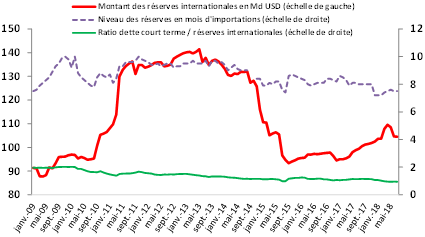

La BNM poursuit en particulier une politique de soutien aux transactions en ringgit sur le marché domestique. Elle vise aussi une stabilité du ringgit par rapport à l’USD, et peut s’appuyer notamment sur ses réserves de devises étrangères (104 Md$ à mi-août 2018). Pour encourager la conversion de devises en ringgit, la BNM a modifié fin 2016 sa réglementation relative aux recettes d’exportations en exigeant des exportateurs de biens basés en Malaisie de convertir en ringgit au moins 75% de leurs recettes en devises. Cette mesure a été assouplie en août 2018 afin de permettre aux entreprises concernées de couvrir leurs obligations de paiement en devises à horizon 6 mois.

|

Principaux taux d’intérêts Source : Bank Negara Malaysia |

Evolution des réserves de change & principaux ratios de couverture Source : Bank Negara Malaysia |

5. Dette externe

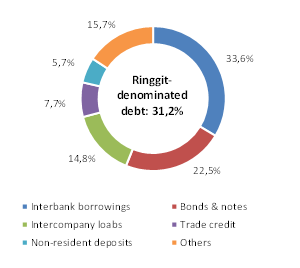

La dette externe de la Malaisie, à la fois publique et privée, inclut les emprunts en devises, la détention par les non-résidents de titres de dette libellés en ringgit, les dépôts des non-résidents (NR) et d’autres instruments (ex : crédits export). Son montant s’établit fin 2017 à 215,5 Md$, soit 65,3% du PIB (contre 202 Md$ en 2016 et 74,5% du PIB), dont plus de 57% a une maturité moyenne ou longue et plus de 65% est libellé en devise étrangère. Toutefois, le poids relatif de la dette externe de court terme (42,7%) classe la Malaisie dans les pays à risque. Selon le FMI, cette vulnérabilité peut être gérée, même dans l’hypothèse d’un stress important (type crise de 2008-2009), pour les motifs suivants : 1) la Malaisie continue de disposer d’un excédent important du compte courant de la balance des paiements et des moyens de financer la dette externe ; 2) près d’un tiers de la dette externe est libellée en ringgit, non sujet à une crise de change ; 3) un tiers de cette dette est composé de prêts interbancaires et entre entreprises (mère/filiale) et est soumis à des principes de gestion prudente de la liquidité.

Dette externe par instruments au T2 2018

Source : Bank Negara Malaysia

6. Secteur bancaire

Le secteur bancaire malaisien est très développé, avec 59 établissements bancaires autorisés en 2017, dont 28 établissements étrangers, le dernier en date étant la China Construction Bank créée en juin 2017, incluant des banques commerciales (28), des banques d’investissement (11) et des banques islamiques (16). En 2017, le secteur a réalisé 8,5 Md$ de profits avant impôts (+12% par rapport à 2016) et les établissements bancaires étrangers représentaient plus de 20% des actifs du secteur bancaire.

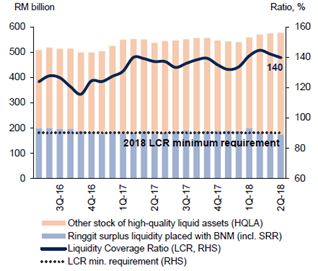

Selon les données de la banque centrale, le système bancaire malaisien est robuste avec un ratio de capital Tier 1 de 17,0% mi-2018 (norme à 6%). Plus de 80% de la totalité du capital des banques est considéré de haute qualité sous la forme de bénéfices non distribués, capital libéré et réserves. Le FMI estime que les banques malaisiennes sont en capacité de remplir les critères de Bâle III en matière de capitalisation et de liquidité. Le ratio de liquidité à court terme (Liquidity Coverage Ratio) s’établit à 140% à mi-2018, très supérieur à la norme de 80%.

Ratio de liquidité des banques (en %)

Source : FMI, Bank Negara Malaysia

Début 2018, le montant de l’ensemble des crédits bancaires et des établissements financiers de développement (ex : SME Bank) s’établissait à un plus de 1 730 Md de ringgits (environ 360 Md€), sur un montant net total de financements à l’économie (hors secteur public) de 2 200 Md RM (plus de 475 Md€), lesquels incluent la dette obligataire des entreprises. La part des crédits bancaires aux entreprises s’établit à environ 20%, à moitié entre grandes entreprises et PME.

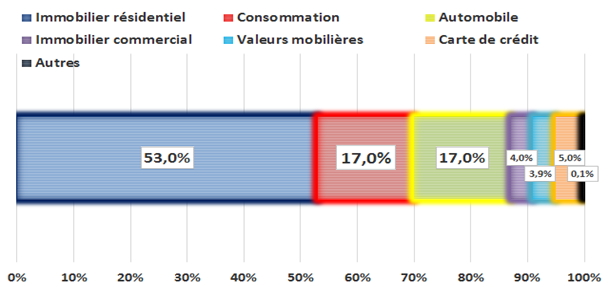

Si l’endettement des acteurs privés est élevé, en particulier celui des ménages (dette cumulée équivalente à 84,0% du PIB au Q1 2018 contre 80,2% en 2012), la qualité des actifs en collatéral et la soutenabilité des charges financières pour les débiteurs contiendraient son impact négatif. Le taux de créances douteuses s’établit à 2,5% pour les entreprises et à 1,4% pour les ménages, contre respectivement 5% et 3% en 2010.

Dette des ménages : composition

Source : Bank Negara Malaysia

Perspectives

Début 2018, la Banque Centrale malaisienne anticipait une croissance annuelle comprise entre +5,5% et +6%. Selon la Banque Mondiale, le FMI et la Banque asiatique de développement, la croissance devrait rester solide en Malaisie, tirée par la consommation des ménages et l’investissement privé, bien que les prévisions aient été légèrement revues à la baisse pour tenir compte des incertitudes liées au contexte post-électoral et aux tensions commerciales internationales : entre +5% et +5,4% en 2018 ; autour de +5% en 2019. Les principaux risques soulignés par les institutions internationales sont la décélération du commerce mondial, en particulier dans le contexte actuel de « guerre commerciale » entre les Etats-Unis et la Chine, ainsi que le redressement des taux directeurs de la FED. Par ailleurs, les mesures prises par le nouveau gouvernement suite aux élections du 9 mai 2018 sont sources d’incertitudes à court et moyen terme : si la période de « tax holidays » et les subventions sur les carburants stimulent de manière temporaire la consommation des ménages, les coupes dans les investissements publics pourraient avoir un effet négatif sur certains secteurs économiques (construction, transports etc.). Enfin, à plus long terme, la Malaisie devra poursuivre son repositionnement sur des segments à plus forte valeur ajoutée de la chaîne de valeur, dans un contexte régional très compétitif, notamment en améliorant la productivité globale des facteurs, en baisse depuis plusieurs années, en raison d’un système éducatif peu performant, d’un investissement à renforcer en R&D et d’une politique de discrimination positive aux résultats discutables.

Croissance économique 2010-2020

(prévisions à partir de 2018)

Source : FMI (avril 2018) et Banque mondiale (juin 2018)