MADAGASCAR

Finances publiques

La Loi de finances initiale de 2025

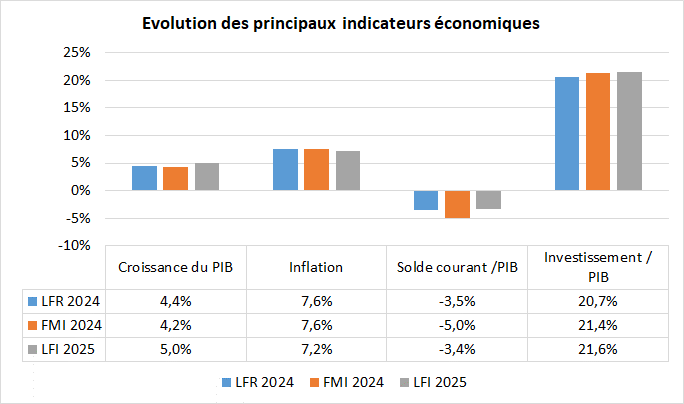

La Loi de finance initiales de 2025 prévoit une accélération de la croissance du PIB à 5 % en 2025 (tirée par les secteurs agricole et télécommunication) et un léger ralentissement de l’inflation (7,2 %). Les autorités tablent sur une légère résorption du déficit budgétaire (-4,1 % du PIB), qui s’expliquerait surtout par la hausse attendue des recettes (+32 %), malgré un taux de pression fiscale peu élevé (10,7 % du PIB ; 0,5 pt de PIB), qui s’explique traditionnellement d’un faible taux de recouvrement des recettes douanières. L’administration prévoit dans le cadre de la LFI 2025 une mobilisation de recettes fiscales supplémentaires de 160 M€, qui s’inscrit dans son plan de réforme 2025-28 et contribue à répondre aux recommandations du programme FMI. Les dépenses connaitront pour leur part une hausse (+11 %), qui s’expliquerait surtout par une hausse des dépenses d’investissement sur financement externe. Le taux d’exécution budgétaire demeurerait cependant faible en 2024 (dernières prévisions de 64,2 %), faisant douter de la capacité des autorités à remplir leurs objectifs en 2025. L’incertitude demeure également sur les emprunts extérieurs prévus, dont les deux tiers doivent être contractés auprès des pays émergents (notamment arabes) .

1. Une accélération de la croissance du PIB (+5%) et un ralentissement de l’inflation prévus en 2025

La loi de finances initiale (LFI) pour 2025 a été promulguée le 18 décembre par le Président de la République. Elle a été votée par l’Assemblée nationale et le Sénat les 29 et 30 novembre 2024.

L’inflation est révisée à la baisse à 7,2 % en 2025 (contre 7,6 % en LFR 2024 et selon le FMI), dans un contexte de décélération de l’inflation au niveau mondial.

Le gouvernement table sur une légère résorption du déficit de la balance courante à 3,4% du PIB contre 3,5 % en LFR 2024. Ce déficit devrait être compensé par un maintien de l’excédent de la balance financière, qui permettrait d’équilibrer la balance des paiements. Les réserves des devises couvriraient 5,7 mois d’importations en fin 2024 (stable par rapport à 2023).

La prévision du taux d’investissement s’établirait à 21,6 % du PIB en 2025, en hausse de 0,9 points par rapport à la LFR 2024. Il est composé à 12 % d’investissements privés (forte baisse de 2,6 pts de PIB) et 9,6 % d’investissements publics (+3,5 points de PIB).

2. Un déficit budgétaire de 4,1 % du PIB, financé à 86% par l’extérieur

La LFI 2025 est caractérisée par une légère résorption du déficit budgétaire à -4,1 % du PIB par rapport à la LFR (-4,3 %). Les dernières projections du FMI sont moins optimistes pour 2025 (-4,3 % du PIB). Il serait majoritairement financé à hauteur de 86 % par financement externe (644 M€, dont les divers prêts projet/programmes, moins les amortissements). 14 % sont financés au niveau interne (101 M€, dont des décaissements au titre des nouveaux programmes du FMI de Facilité élargie de crédit (FEC) et de Facilité pour la résilience et la durabilité (FRD), le reste sous forme d’émission de bons du Trésor).

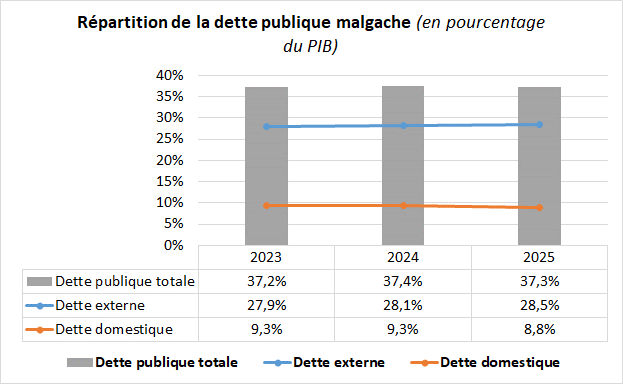

La dette publique malgache rapportée au PIB devrait être légèrement révisée à la baisse par rapport à 2024 (à 37,3 % du PIB contre 37,4 %). Elle est majoritairement externe (28,5 % du PIB) et cette tendance s’accentue. Les dernières projections du FMI évaluent la dette publique à 49,6%, du fait qu’elles intègrent les chiffres des entités parapubliques et non seulement la dette du gouvernement central.

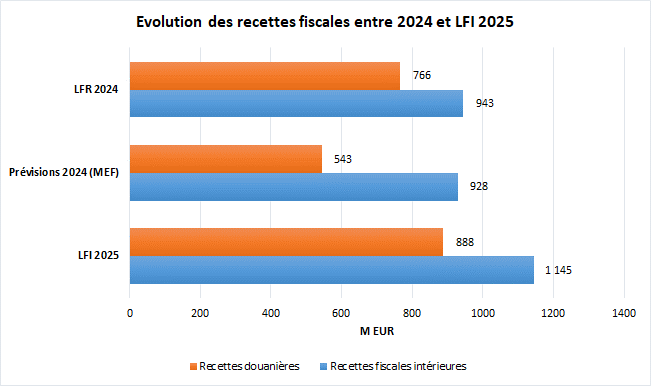

3. Une forte hausse des recettes budgétaires prévue en LFI 2025 (+31,8%), mais peu réaliste selon les données du FMI, qui table sur une légère hausse de 6 %

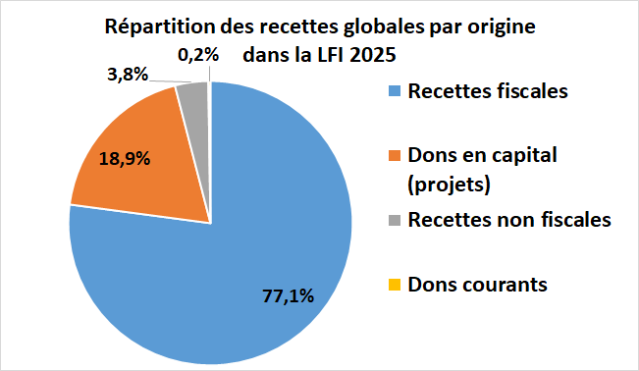

Rapporté au PIB, le taux de pression fiscale demeure faible, prévu s’établir à 10,7% du PIB en 2025 selon les autorités (10,2 % en 2024). Les dernières projections du FMI sont légèrement plus optimistes : 10,9 % du PIB. La principale ressource demeure les recettes fiscales intérieures, qui atteindraient 1,15 Md €, soit une hausse de 21,4 % par rapport à la LFR (taux de recouvrement de 99% en 2024 selon les autorités). Les recettes douanières connaitraient une hausse de 15,9% avec 888 M€. Toutefois, selon le dernier rapport sur la trésorerie de l’Etat, le taux de recouvrement des recettes douanières est faible (70,9 %), rendant cette prévision de hausse peu réaliste.

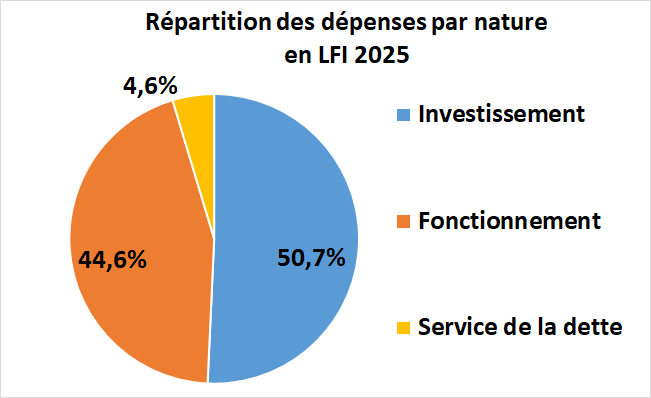

4. Des dépenses en hausse (+11 %) par rapport à la LFR 2024 à 3,31 Mds € (18,4 % du PIB), mais un taux d’exécution budgétaire faible en 2024 (64,2 %) selon les dernières prévisions des autorités

Les dépenses sont composées pour 50,7 % des dépenses d’investissement (1,98 Mds €) qui doivent connaître une très forte augmentation de 82,9 % par rapport à la LFR 2024. Cette forte hausse est tirée par un forte croissance de l’ordre de 2,5 points de PIB des investissements sur financement externe, et de 1,1 pt de PIB des investissements sur financement interne. Sachant que les dernières prévisions de taux d’exécution budgétaire global des autorités pour 2024 n’atteignent que 64,2 %, la hausse prévue des dépenses globales est à relativiser. Par ailleurs les dépenses d’investissement sur financement externe observent de manière récurrente d’un faible taux d’exécution budgétaire.

44,6 % des dépenses sont destinées au fonctionnement (1,48 Md €) et connaissent une forte diminution de 23,3 %. Elles correspondent au solde du personnel, aux indemnités, à l’achat de biens et services, aux opérations d’ordre, aux transferts et subventions. Le service de la dette reste faible : 4,6% des dépenses (154 M€).

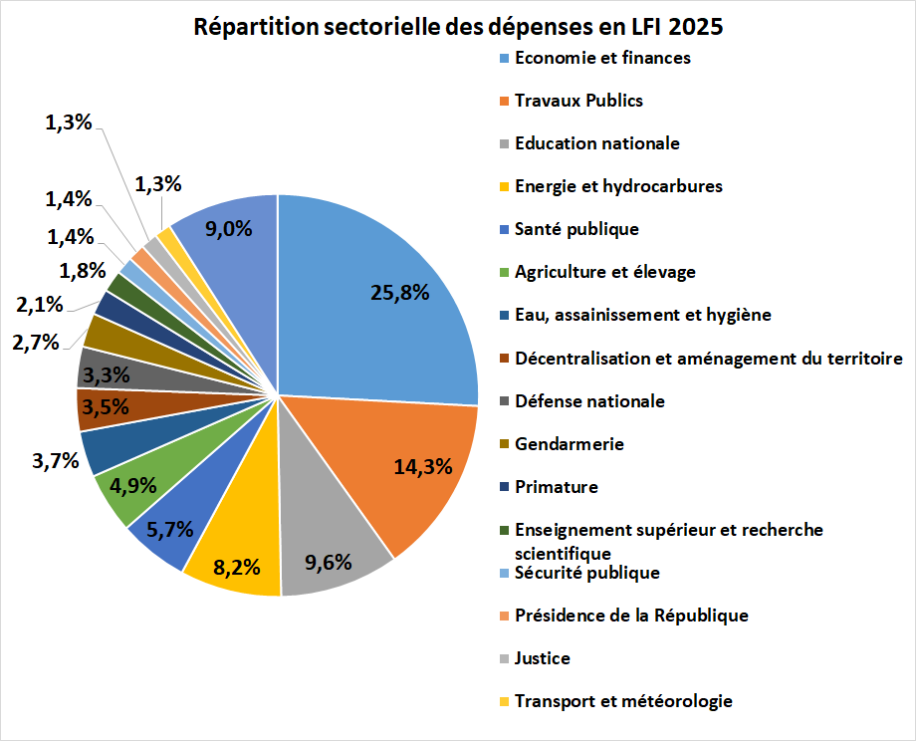

Par secteur, on observe à nouveau une concentration forte des dépenses au niveau du ministère de l’économie et des finances, mais moins forte (25,8 % contre 41,7% en LFR 2024, 862 M € ; forte baisse de 31,2 %). Les budgets des ministères productifs connaissent une forte hausse qui s’explique surtout par la hause de leurs dépenses d’investissement sur financement externe. En deuxième position, le ministère des travaux publics obtient 477 M€ (14,3 % du total; forte hausse de 91,5 %) devant le ministère de l’énergie et des hydrocarbures (4ème , 273 M€ ; 8,2 %) dont le budget triple (+227 %). Viennent ensuite l’agriculture et l’élevage (163 M€, 4,9 % ; +69,3 %), l’eau et l’assainissement (123 M€, 3,7 % ; +96,1 %), la décentralisation et l’aménagement du territoire (116 M€, 3,5 % ; +59,2 %). Globalement les ministères sociaux (éducation, santé) concentrent 17,6 % des dépenses, dont le ministère de l’éducation nationale 320 M€ (3ème, 9,6% ; légère augmentation de 1,9 %) et la santé publique (5ème ; 189 M€ ; 5,7% ; +28,5 %).

Les bugets des ministères en charge de l’ordre public concentrent 7,5 % des dépenses et varient peu : les forces armées (111 M €, 3,3 % ; -2,5 %), la gendarmerie (91 M€, 2,7% ; +7,6%) et la sécurité publique (47 M€, 1,4% ; +0,4 %).

Des prévisions ambitieuses de mobilisations de recettes fiscales supplémentaires (+160 M€)

Les prévisions de mobilisations additionnelles de recettes fiscales s’élèvent au total à 160 M€ pour 2025, contre une prévision de 124 M€ en LFR 2024. Elle sont détaillées comme suit:

|

Mesures administratives et législatives |

Md MGA |

MEUR |

|

Elimination des exonérations à la TVA |

144,2 |

29,5 |

|

Taxe sur les transactions mobiles (TTM) |

143,0 |

29,2 |

|

Déploiement du Système d'administration fiscale (SAFI) et e-Hetra |

97,0 |

19,8 |

|

Obligation de facturation en ligne |

81,1 |

16,6 |

|

Elimination des exonérations en matière de droit d'accise |

76,4 |

15,6 |

|

Augmentation de droit d'accise sur Tabacs et Alcools |

61,3 |

12,5 |

|

Révision du minimum de perception en matière d’impôt sur les revenus |

42,5 |

8,7 |

|

Opérationnalisation de l'Impôt sur les revenus des exportateurs des produits agricoles et forestiers (IREx) |

36,4 |

7,4 |

|

Recouvrement des impôts locaux (IFT, IFPB) |

30,5 |

6,2 |

|

Contrôles fiscaux |

25,0 |

5,1 |

|

Retenue à la source de l'IS sur les produits d'exportation |

18,5 |

3,8 |

|

Taxe environnementale (anti-pollution sur les plastiques) |

15,5 |

3,2 |

|

Amélioration de la gestion de la TVA |

11,5 |

2,4 |

|

Droit d'accise sur les cigarettes électroniques |

1,3 |

0,3 |

|

Total |

784,3 |

160,3 |

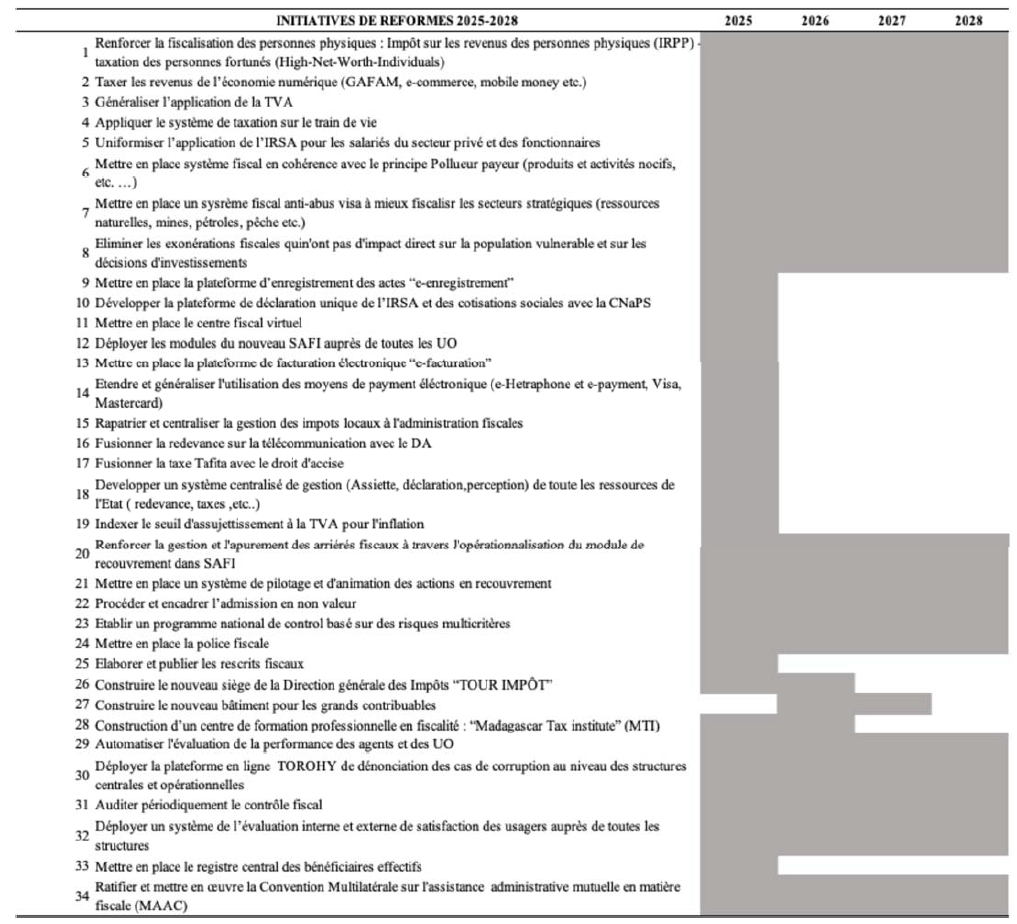

Le gouvernement a également prévu de mettre en œuvre plusieurs réformes fiscales en matière de collecte fiscale sur la période 2025-2029 afin de se conformer aux recommandations du FMI dans le cadre du programme de Facilité Elargie de Crédit, i.e. la diminution des dépenses fiscales de 240 Mds MGA par an pendant la durée du programme (cf. chap. 6).

5. Un plan d’emprunt extérieur très ambitieux, dans un contexte de décaissements extérieurs moins importants

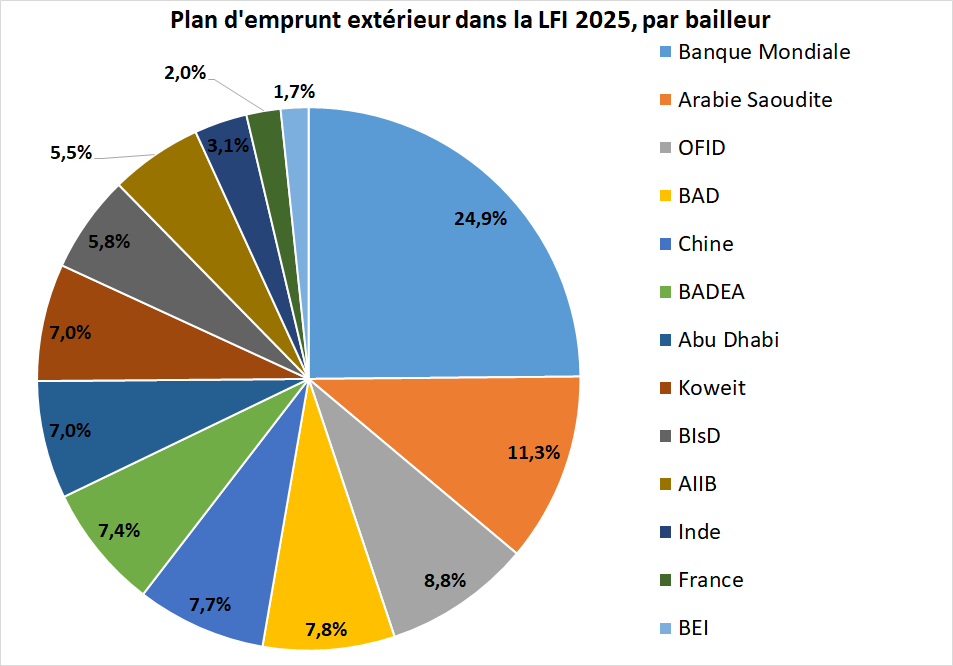

La LFI 2025 présente les orientations du plan d’emprunt extérieur, où les autorités comptent recourir à 3,27 Mds € d’emprunts extérieurs, soit une révision à la hausse par rapport à la LFR 2024 (2,65 Mds € soit -6 %). 71,6 % de ces emprunts seraient d’origine concessionnelle (composée à 41,8 % de dette multilatérale et 29,8 % de dette bilatérale).

Il est notable que les financements en provenance des institutions multilatérales ou bilatérales liées aux pays émergents (surtout arabes) concentrent près des deux tiers des emprunts prévus (63,6 % soit 2,08 Md €). Un seul projet concentrerait la majorité des financements de ces pays : le projet d’autoroute entre Tananarive et Tamatave pour un montant total de 1,3 Md €. Les bailleurs pressentis sont : l’Arabie Saoudite pour 349 M €, le fonds Koweitien (191 M€), la BADEA, Abu Dhabi, le fonds de l’OPEP et la Banque islamique de développement (190 M€ chacun).

Parmi les partenaires traditionnels de Madagascar, le premier bailleur multilatéral est la Banque mondiale, qui concentrerait le quart des financements (815 M€ concessionnels soit 24,9 % du total). La BM appuierait divers secteurs tels que la décentralisation, l’aviation, les pôles intégrés de croissance, l’éducation ou l’accès à l’eau potable. Vient ensuite la BAD (257 M€ ; 7,8 % du total) qui financerait des projets en faveur des transports, de l’agriculture et de la gouvernance. La BEI (54 M€ ; 1,7%) pourrait contribuer au financement du barrage hydroélectrique de Volobe.

Le premier bailleur bilatéral pressenti est la Chine (253 M€ ; 7,8% du total) qui financerait le secteur énergie (« Medium Ring Tana ») et numérique. Le seul partenaire bilatéral européen engagé est la France (67 M€, soit 2 % du total) qui financera d’une part la 2ème phase du Programme d’amélioration de la productivité agricole (PAPAM 2) au travers d’un prêt de l’AFD, et d’autre part, le projet de centrale hydraulique de Mandraka III par un prêt direct du Trésor.

6. Liste des réformes fiscales prévues par les autorités entre 2025 et 2028