CÔTE D'IVOIRE

Le commerce extérieur de l'UEMOA en 2022

Les échanges commerciaux de biens de l'ensemble des pays de l'UEMOA marquent une nette augmentation (+22,7%) et s’élèvent à près de 78,8 Mds EUR en 2022 contre 64,2 Mds EUR en 2021. Après s'être résorbé, le déficit commercial des biens de la zone UEMOA s’est significativement aggravé de 2,2 points de pourcentage, passant de 1,1% du PIB (1,7 Md EUR) en 2021 à 3,3% du PIB (5,6 Mds EUR) en 2022. Cette évolution s’explique par une hausse des importations de biens de 25,4% en 2022 qui se situent à 42 Mds EUR et reflètent l’alourdissement de la facture énergétique (+73,4% en g.a.) et la hausse des approvisionnements en produits alimentaires (+40% en g.a.). Les exportations de biens ont également augmenté de 14,5% pour atteindre 36,6 Mds EUR, principalement en raison de la hausse des cours internationaux, qui a entraîné la hausse des ventes de produits pétroliers (+50,9%), de coton (+55,1%), de caoutchouc (+37,3%) et de cacao (+4,2%). Comme en 2021, le principal client de la zone est la Suisse (19,9% du total des ventes), suivie du Nigeria (12,5%) et de l’Inde (6,9%), tandis que le principal fournisseur est la Chine (15,6% du total des achats), suivie de la France (9,7%) et du Nigeria (7,2%).

Une progression marquée des exportations (+13,6% à 40,9 Mds EUR) en 2022 dans un contexte de hausse des cours du caoutchouc, du pétrole, du coton et du cacao et de spéculation sur les marchés de l’anacarde et de l’or qui se double d’un dynamisme de l’activité de ces secteurs

Des exportations composées essentiellement de matières premières ou de produits faiblement transformés

En 2022, les exportations de biens des pays de l'UEMOA sont ressorties à 36,6 Mds EUR, en hausse de 14,5% par rapport à l’an passé. Elles sont composées essentiellement de matières premières ou de produits faiblement transformés, au premier rang desquels l'or (28,3%), le cacao (14,4%), les produits pétroliers (9,2%), le coton (7%), le caoutchouc (4,9%) et l'anacarde (3%). L'analyse de l'indicateur de diversification des exportations (indice de Theil), diffère selon les pays de l’Union et témoigne en 2022 d’une dégradation du degré de diversification des produits exportés par la Guinée-Bissau, dont les exportations sont, de manière croissante, concentrées autour de la noix de cajou, ainsi que par le Burkina Faso et le Mali (autour de l’or), tandis qu’il est quasi-stable pour les autres pays, la Côte d’Ivoire et le Sénégal étant structurellement les pays les plus diversifiés.

La progression des exportations est largement imputable à la hausse cours internationaux qui a entraîné la hausse des ventes de produits pétroliers (+50,9% à 3,4 Mds EUR), de coton (+55,1% à 2,6 Md EUR), de caoutchouc (+37,3% à 1,8 Md EUR au total) et de cacao (+4,2% à 5,3 Mds EUR). La progression des exportations d’or et de métaux précieux (+11,1% à 10,4 Mds EUR) s’explique quant à elle principalement par une hausse en volume reflétant la croissance de l’activité du secteur aurifère, notamment en Côte d’Ivoire, intervenant en outre dans un contexte de hausse des cours internationaux. Il en va de même pour la légère hausse des ventes d’anacarde (+0,6% à 1,1 Md EUR).

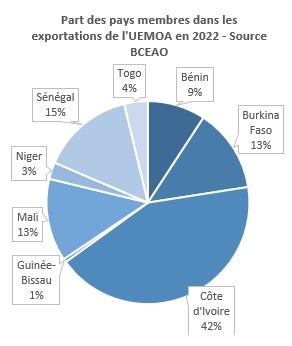

Des exportations originaires de Côte d’Ivoire à plus de 42%

L'analyse des parts des exportations par pays fait ressortir la prédominance de la Côte d'Ivoire, qui représente 42,2% des ventes extérieures de l’UEMOA en 2022 – une part en légère hausse (40,6% en 2021). Elle est suivie du Sénégal (14,7%), du Burkina Faso (13,2%) et du Mali (13,1%). A noter que les principaux contributeurs à la croissance des exportations ont été le la Côte d’Ivoire (+8,1 points) et le Sénégal (+2,4 points).

Des ventes toujours principalement destinées à l’Europe malgré l’augmentation du poids des géants asiatiques

L Les produits exportés depuis l’UEMOA sont principalement destinés à l’Europe (43,4%, contre toutefois 48,9% en 2020), dont 21% vers l’Union européenne, suivie de l'Afrique (25,6%, contre 24,9% en 2021), en lien avec les exportations d'or en Afrique du Sud (6,6%) et de produits pétroliers au Nigeria (12,5%), ainsi que de l'Asie (20,8%, en légère hausse sur un an – 20,7% en 2021) dont l'Inde et la Chine comptent respectivement pour 6,9% (contre 5,3% en 2021) et 3,3% du total (contre 3,5% en 2021) des ventes de l’Union. Les exportations à destination de l'Amérique restent marginales à 5,8%. Enfin, par pays, les principaux clients de la région en 2022 sont la Suisse (19,9% du total des ventes), le Nigeria (12,5% contre 9% en 2020, en hausse tendancielle), l’Inde (6,9%), suivis de l’Afrique du Sud (6,6%), des Pays-Bas (5%) et de la France (4,1%).

Une hausse des importations de 21,5% en 2022 (à près de 56 Mds EUR) en raison essentiellement de l’alourdissement de la facture énergétique et alimentaire, et dans une moindre mesure de la hausse des importations de biens d’équipement et intermédiaires

Des pays largement importateurs de leurs biens de consommation finale et intermédiaires

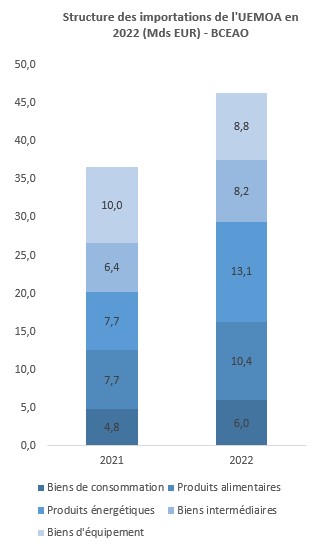

Les importations de biens des pays de l’UEMOA sont ressorties à 42 Mds EUR (en valeur FOB) en 2022, en hausse de 25,4% en g.a. Cette hausse est principalement imputable à l’alourdissement de la facture énergétique (+73,4% en g.a.), à la hausse des approvisionnements en produits alimentaires (+40% en g.a.) ainsi que, dans une moindre mesure, à la hausse des importations de biens d’équipement et intermédiaires (+9,4% en g.a.).

Le premier poste d’importation est constitué par les biens de consommation (33,8% des importations totales, dont les produits alimentaires, qui représentent à eux seuls 21,1% des importations), que les pays de la région produisent encore en faible quantité du fait de la faible diversification de leurs tissus productifs, et par conséquent contraints d’importer dans leur majorité. Les produits énergétiques représentent ensuite 26,6% des importations totales, suivi des biens d’équipements (17,9%) et des biens intermédiaires (16,7%).

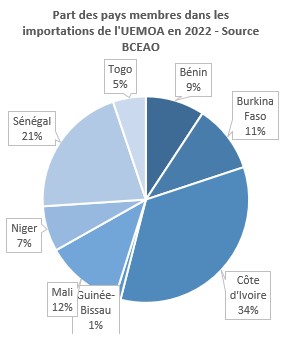

L'analyse des parts des pays dans les des importations de l’Union fait ressortir la prédominance de la Côte d'Ivoire (34,1% du total des achats, contre 31,1% en 2021) et du Sénégal (20,9%) qui concentrent à eux deux plus de la moitié des achats de la zone. Ils sont suivis du Mali (12%), du Burkina Faso (10,7%). Tous les pays ont contribué à la croissance des importations, la Côte d’Ivoire (+11,3 points en g.a.) ayant été le principal contributeur.

Depuis 2016, un maintien de la Chine au rang de 1er fournisseur de la zone (15,6%), devant la France (9,7%)

Les achats de la zone UEMOA proviennent principalement du continent asiatique (37,5%, contre 37,2% en 2021), qui devient le premier fournisseur en 2022, devant le continent européen (37% contre 39,3% en 2021). Les deux continents représentent ainsi plus de ¾ des importations. Les pays de la région s’approvisionnent principalement en Chine (15,6% des importations totales, en légère diminution de 0,6 point en g.a.) et en France (9,7%, en baisse de 1,9 points en g.a.), devant l’Inde (8%, en hausse de 0,2 point en g.a) et le Nigeria (7,2%, en hausse de 1,6 point en g.a.). La part des importations en provenance des autres pays de la CEDEAO dans les importations totales de l’UEMOA a à nouveau augmenté en 2022, après une baisse en 2021, passant à 9,8% contre 8,2% en 2021. A noter que les achats extérieurs de l'Union en produits énergétiques proviennent majoritairement des continents européen (43,4%) et africain (32,2% du total, dont 19,8% pour le seul Nigeria).

Une détérioration du déficit commercial de l’UEMOA à 5,6 Mds EUR en 2022

Après s'être résorbé en 2019 et 2020, le déficit commercial des biens se dégrade significativement depuis 2021. Il s’est ainsi aggravé de 2,2 points de pourcentage, passant de 1,1% du PIB (1,7 Md EUR) en 2021 à 3,3% du PIB (5,6 Mds EUR) en 2022.

Alors qu’en 2020, parmi les pays excédentaires, à la Côte d'Ivoire (2,6 Mds EUR en 2020) s’ajoutaient le Burkina Faso (1,2 Md EUR en 2020) et le Mali (442 M EUR en 2020), seule la Côte d’Ivoire présente un excédent depuis 2021 et contribue à hauteur de 0,7 point de PIB au solde commercial de l’Union, quand le Sénégal enregistre pour sa part le plus important déficit de la région et contribue négativement de 2 points de PIB au déficit.