CANADA

Synthèse de la situation macroéconomique du Canada

Situation macroéconomique et financière – Canada

(avril 2026)

prochaine mise à jour prévue septembre 2026

L’économie canadienne a fait preuve d’une résilience relative en 2025 dans un environnement international marqué par des tensions commerciales accrues avec les États-Unis. Toutefois, le ralentissement de la croissance en fin d’année, la dégradation du marché du travail et les incertitudes liées aux tensions commerciales et géopolitiques mettent en lumière les vulnérabilités structurelles de l’économie canadienne, en particulier en matière de productivité, de logement et d’endettement privé. Si les autorités disposent encore de marges de manœuvre en politique budgétaire, l’environnement macroéconomique pour 2026 s’annonce incertain, marqué par un arbitrage plus complexe pour la politique monétaire entre soutien à l’activité et stabilité des prix. Dans ce contexte, la capacité du Canada à investir, renforcer sa productivité et diversifier ses échanges sera déterminante pour ses perspectives de croissance à moyen terme.

I/ Restée résiliente en 2025, l'économie canadienne termine l'année sur des signaux contrastés

L’économie canadienne a ralenti en 2025, avec une croissance du PIB réel de 1,7 %, contre 2,0 % en 2024, mais termine l’année au-dessus des prévisions de l’après « liberation day », qui tablaient sur 1,3%. Ce ralentissement s’explique principalement par la contribution négative du commerce extérieur : les exportations de biens et services ont reculé de 1,7 % sur l’année, en raison des droits de douane américains. À l’inverse, la demande intérieure est restée relativement robuste. La consommation des ménages a progressé de 2,3 %, un rythme proche de celui observé les années précédentes (2,2 %), tandis que l’investissement public a soutenu l’activité, avec une hausse des dépenses en immobilisations de 1,4 %, tirée notamment par les investissements dans le secteur de la défense (+45,9 %) et les infrastructures (+6,7 %). L’investissement des entreprises est en revanche resté peu dynamique (+0,3 %), pénalisé par la contraction des dépenses en machines et équipements (-3,5 %).

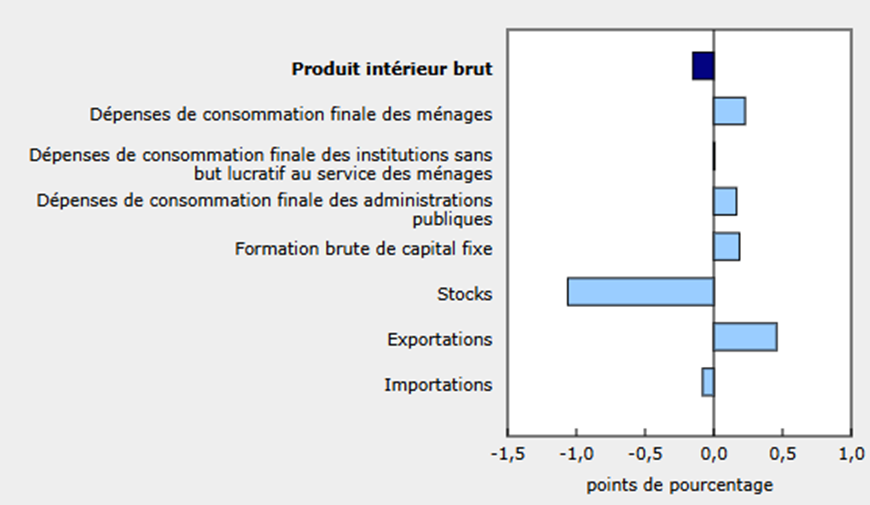

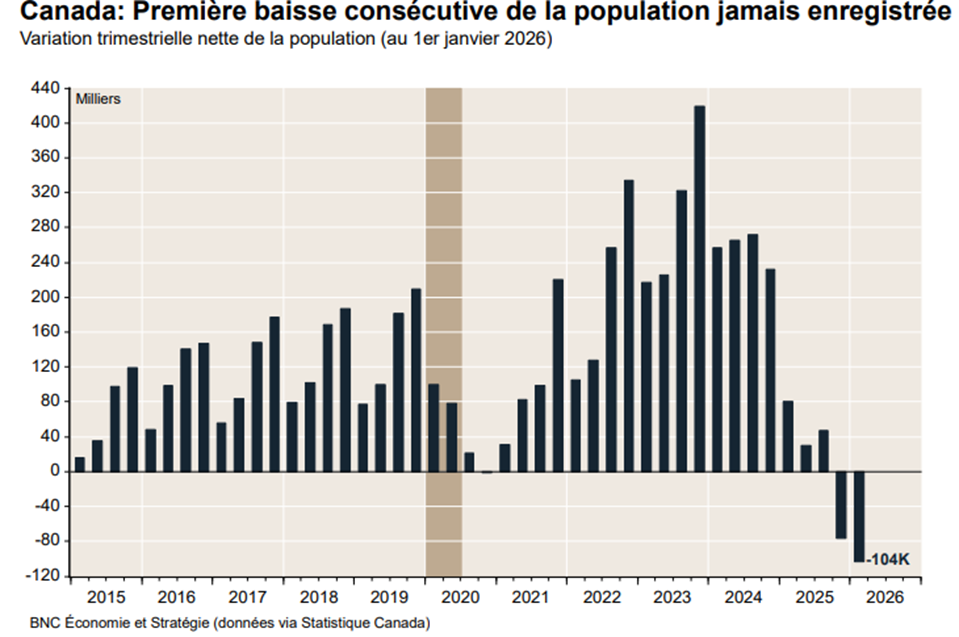

La dynamique conjoncturelle s’est légèrement dégradée en fin d’année. Le PIB s’est contracté de 0,6 % en rythme annualisé au T4 2025, mais certains indicateurs suggèrent une stabilisation : la demande intérieure privée a rebondi de 1,2 % ; les exportations ont amorcé un redressement après une volatilité importante en 2025 et des effets de stockage/déstockage ; les investissements en équipements montrent des signes de reprise, mais restent inférieurs à leur niveau pré-tarifaire (Annexe I). Le contexte d’inflexion démographique joue défavorablement : la population canadienne a reculé de 0,2 % en 2025 (soit environ -102 000 personnes) (Annexe II), sous l’effet du durcissement des politiques migratoires, marquant un tournant après plusieurs années de forte croissance.

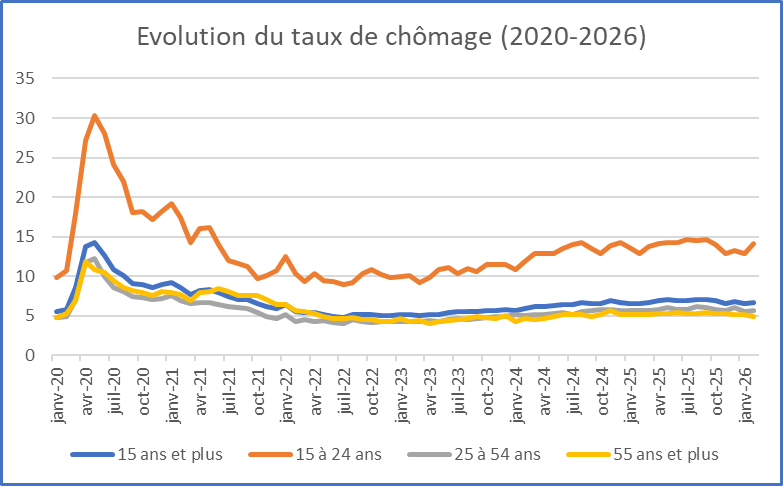

Le marché du travail montre des signes de fragilité croissante. Le taux de chômage a atteint 6,7 % en février 2026 (+0,2 point sur un mois) (Annexe III), après des pertes nettes d’emplois de 84 000 en février et 25 000 en janvier, soit près de 110 000 en deux mois. La contraction de l’emploi est généralisée à l’ensemble des secteurs (13 des 16 secteurs d’activité), avec une vulnérabilité particulière du secteur manufacturier (-9 000 emplois en février, après -28 000 en janvier). L’incertitude économique, notamment liée à la renégociation du CUSMA, incite les entreprises à la prudence sur les embauches, ce qui pourrait prolonger la dégradation du marché de l’emploi.

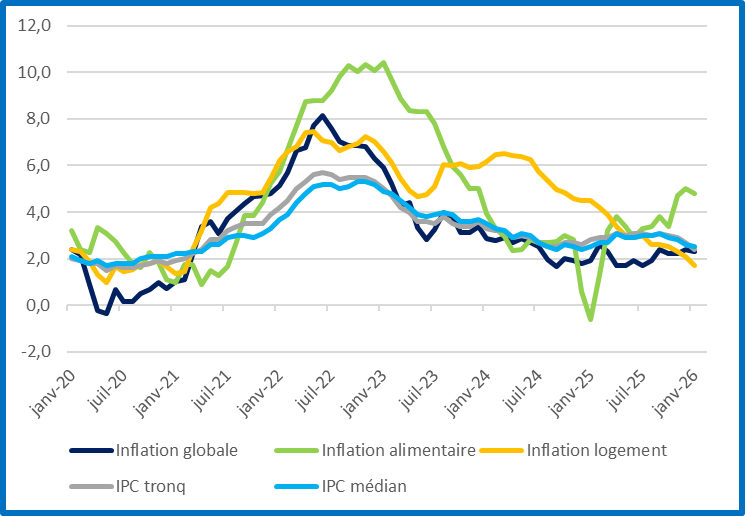

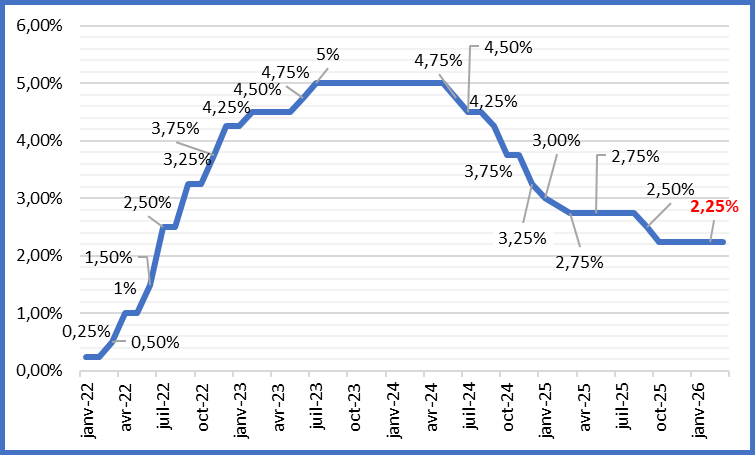

L’inflation est maîtrisée, s’établissant à 1,8 % en février 2026 (contre 2,3 % en janvier), avec une inflation sous-jacente proche de 1 % (Annexe IV). Cette dynamique a permis à la Banque du Canada de maintenir son taux directeur à 2,25 % en mars 2026 (Annexe V). Néanmoins, le choc pétrolier lié au conflit au Moyen-Orient pourrait ajouter entre 0,5 et 2 points d’inflation selon certains scénarios.

II/ Les chocs de 2025 révèlent les fragilités structurelles persistantes de l'économie canadienne, renouvelant l'urgence des réformes

Le renforcement de la productivité et de la compétitivité constitue la principale faiblesse structurelle du Canada. Selon le dernier article IV du FMI (01/2026), la productivité du travail au Canada serait de 30% inférieure à celle des Etats-Unis, écart qui s’est accru ces dernières années. L’insuffisance de concurrence dans de nombreux secteurs de l’économie (bancaire, télécommunications, grande distribution, etc.) expliquerait notamment cette faible productivité. La part des jeunes entreprises dans la production a reculé d’environ 30 % à 20 % depuis les années 2000, traduisant un affaiblissement du renouvellement du tissu productif. Parallèlement, la concentration industrielle s’est accrue dans plusieurs secteurs, en particulier dans les services (finance, transport, commerce de détail), où l’allocation des ressources est sous-optimale. Enfin, les barrières interprovinciales, équivalentes selon le FMI à un droit de douane implicite d’environ 9 %, fragmentent le marché canadien et freinent la mobilité des biens, des services et de la main-d’œuvre. Leur réduction pourrait générer des gains de productivité significatifs.

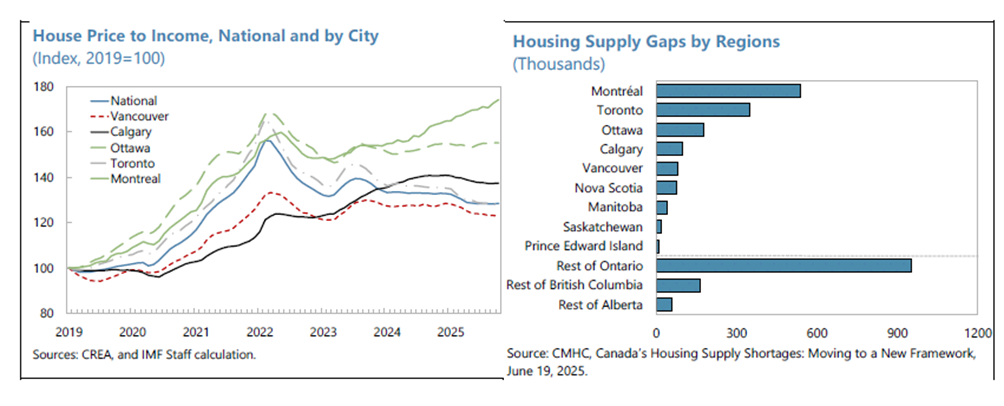

Le marché du logement reste caractérisé par des déséquilibres persistants. Malgré un ralentissement récent de la demande, lié à la baisse de la population et à la faiblesse du marché du travail, l’accessibilité demeure contrainte par un déficit structurel d’offre, estimé à environ 2,5 millions de logements à horizon 2035 par la SCHL (Annexe VI). La hausse des taux d’intérêt et le ralentissement des ventes pèsent sur le secteur, en particulier dans les marchés les plus tendus (Ontario et la Colombie-Britannique), même si le budget fédéral prévoit des mesures.

Le niveau élevé d’endettement des ménages constitue une autre vulnérabilité, dans un contexte de remontée des coûts de financement. Le renouvellement des prêts hypothécaires à des taux plus élevés en 2026 devrait accentuer la charge de la dette et peser sur la consommation, même si le système financier reste résilient.

Face à ces enjeux, le budget 2025 propose un ensemble de mesures visant à répondre à ces déséquilibres. Outre les dispositifs fiscaux (super-déduction des amortissements, etc.), des investissements publics importants sont engagés dans les infrastructures (création du Bureau des grands projets et 115 Mds CAD d’investissement sur 5 ans prévu dans le budget 2025), la défense (Stratégie industrielle de défense présentée par le gouvernement début 2026, accompagnée d’un budget de modernisation de 81,8 Mds CAD sur 5 ans, dont 30 Mds CAD en investissements), l’énergie et les chaînes de valeur (développement de nouveaux corridors commerciaux). La mise en œuvre de ces mesures reste soumise à des contraintes opérationnelles (permis, main-d’œuvre), et leur efficacité dépendra de leur capacité à générer des effets d’entraînement sur l’investissement privé.

III/ Les perspectives économiques pour 2026 restent modestes et incertaines, dépendant fortement de l'issue qui sera donnée aux négociations commerciales avec les Etats-Unis

La révision de l’Accord Canada–États-Unis–Mexique (CUSMA), prévue en 2026, constitue le principal facteur d’incertitude pour l’économie canadienne. Dans une économie où près des trois quarts des exportations sont dirigés vers les États-Unis, toute dégradation du cadre commercial aura des effets significatifs sur l’investissement, l’emploi et la croissance. Au-delà des effets directs, l’incertitude liée au processus de renégociation du CUSMA constitue un frein économique : certaines entreprises indiquent que le coût des fournisseurs sur certains intrants ont déjà augmenté de 5 à 15%, les entreprises intégrant des primes de risque dans les contrats pour se prémunir contre les chocs commerciaux, ce qui renchérit les coûts de production et pèse sur l’investissement. Face à cette dépendance structurelle au marché américain, le Canada cherche à renforcer ses relations avec l’Europe et la région indo-pacifique, afin de réduire cette vulnérabilité. Toutefois, ces réorientations restent contraintes par la forte intégration des chaînes de valeur nord-américaines et par les infrastructures existantes, limitant leur impact à court terme. La suppression des barrières commerciales interprovinciales, entamée par le gouvernement, pourrait être un levier complémentaire pour accroître la résilience de l’économie face aux chocs externes en favorisant une meilleure allocation des ressources et une intensification des échanges domestiques, mais elle ne progresse que lentement.

Le choc pétrolier lié au conflit en Iran entraine des conséquences économiques contrastées pour le Canada. En raison de son statut d’exportateur net d’énergie, la hausse des prix du pétrole se traduit par une amélioration des termes de l’échange et un soutien aux revenus du secteur énergétique, en particulier dans les provinces productrices comme l’Alberta, contribuant positivement à la croissance et aux recettes publiques. Ces effets positifs resteront limités et inégalement répartis dans l’économie et s’accompagneront d’une érosion du pouvoir d’achat des ménages et l’apparition de pressions inflationnistes (entre +0,5 et 2% selon les scénarios). Contrairement à des épisodes passés, l’augmentation des prix du pétrole ne devrait pas entraîner un rebond significatif de l’investissement dans le secteur énergétique, la nature du choc, principalement d’offre et entourée d’une forte incertitude, limitant la réaction des entreprises. À moyen terme, l’impact macroéconomique devrait rester globalement neutre pour le Canada.

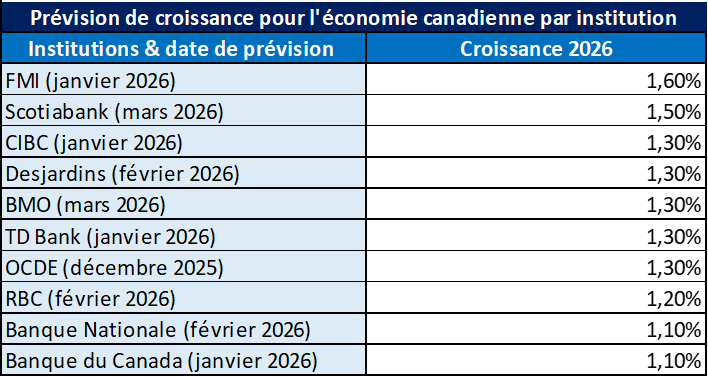

Les perspectives macroéconomiques pour 2026 demeurent entourées d’une forte incertitude, avec une croissance du PIB réel prévue autour de 1,3 % (Annexe VII). Dans un contexte de faiblesse du marché du travail, de ralentissement démographique et de conditions financières plus restrictives, la politique monétaire devrait rester prudente. La Banque du Canada pourrait avoir à arbitrer entre soutien à l’activité et maîtrise de l’inflation.

Annexe I : Contribution à la variation en pourcentage du produit intérieur brut réel pour le 4ème trimestre 2025 (Source : Statistique Canada)

Annexe II : Variation trimestrielle nette de la population (au 1er janvier 2026) (Source : Banque nationale du canada)

Annexe III : Evolution du taux de chômage (2020 – 2026) (Source : Statistique Canada)

Annexe IV : Evolution de l’inflation (2020-2026) (Source : Statistique Canada)

Annexe V : Evolution du taux directeur (Source : Banque du Canada)

Annexe VI : Indicateurs de tension sur le marché immobilier (Source : Article IV, FMI)

Annexe VII : Prévisions de croissance pour le Canada en 2026 (Source : Banque du Canada, Banques canadiennes, Institutions internationales)